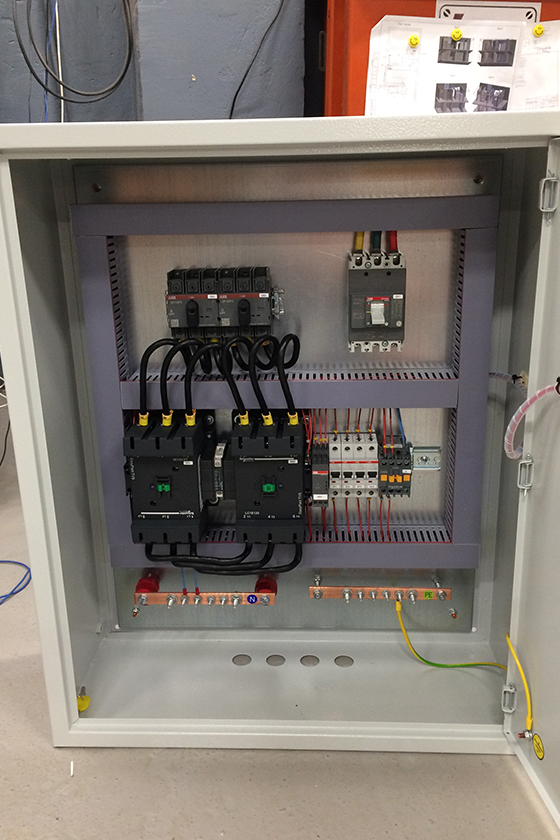

Автоматический ввод резерва МУАВР-1 AC230/400В УХЛ4

НАЗНАЧЕНИЕ

Модуль управления автоматического ввода резерва МуАВР-1 (далее Устройство) предназначен для автоматического переключения нагрузки на резервную линию, при отключении или возникновении аварийных ситуаций на основной рабочей линии. Устройство предназначено для использования в системах электроснабжения в однофазных и трехфазных четырехпроводных сетях (трехфазных сетях с нейтралью) для обеспечения энергоснабжения I и II категории подключения.

ПРИНЦИП РАБОТЫ

Устройство позволяет осуществлять резервирование питания нагрузки в нескольких режимах работы ввода 1 и ввода 2:

- ВВОД 1 – однофазный, ВВОД 2 – однофазный

- ВВОД 1 – однофазный, ВВОД 2 – трехфазный

- ВВОД 1 – трехфазный, ВВОД 2 – трехфазный

- ВВОД 1 – однофазный, ВВОД 2 – однофазный генератор

- ВВОД 1 – однофазный, ВВОД 2 – трехфазный генератор

- ВВОД 1 – трехфазный, ВВОД 2 – однофазный генератор

- ВВОД 1 – трехфазный, ВВОД 2 – трехфазный генератор

Конкретный режим работы ВВОДА 1 и ВВОДА 2 задается DIP переключателем на боковой стороне устройства. Устройство имеет режим работы с приоритетным вводом и без приоритетного ввода. При включении режима работы с приоритетным вводом на DIP переключателе выбирается задержка времени возврата на ВВОД 1 (20 сек, 5 мин или 10 мин.)

Устройство имеет режим работы с приоритетным вводом и без приоритетного ввода. При включении режима работы с приоритетным вводом на DIP переключателе выбирается задержка времени возврата на ВВОД 1 (20 сек, 5 мин или 10 мин.)

Питание устройства осуществляется от контролируемых линий. Для работы устройства достаточно наличия питания на хотя бы одной из подключенных фаз по ВВОДУ 1 или ВВОДУ 2.

Устройство может осуществлять работу как в автоматическом, так и в ручном режиме. Управление режимом работы, а также ручное переключение осуществляется дистанционно с применением кнопок.

ОСНОВНЫЕ АЛГОРИТМЫ ФУНКЦИОНИРОВАНИЯ

Автоматический режим, ВВОД1 и ВВОД 2 – однофазная/трехфазная сеть в любых комбинациях

При подаче питания на ВВОД 1/ВВОД 2 Устройство начинает анализировать параметры сети на входе. Для однофазной сети контролируется соответствие напряжения сети заданным верхнему и нижнему порогам срабатывания (устанавливаются поворотными переключателями на лицевой стороне устройства).

Для трехфазной сети контролируется соответствие напряжения на каждой из фаз заданным порогам, а также порядок чередования, обрыв и слипание фаз. Если все параметры сети в норме, то устройство отсчитывает задержку включения нагрузки (задается DIP переключателем) после чего подключает нагрузку к ВВОДУ 1 или ВВОДУ 2, если ВВОД 1 неисправен. При питании нагрузки от ВВОДА 1 или ВВОДА 2 устройство контролирует параметры сети на входе, если на активном вводе происходит аварийная ситуация, Устройство начинает отсчет задержки отключения аварийного ввода (задается поворотным переключателем на лицевой стороне устройства в диапазоне от 0,1 до 30 сек.). После чего переключает нагрузку на резервный ввод, если параметры его работы находятся в допустимых пределах. Если резервный ввод неисправен, по окончании отсчета нагрузка отключается от аварийного ввода и остается без питания до момента, пока на одном из вводов параметры сети не будут соответствовать заданным. Если в процессе отсчета авария будет устранена, то нагрузка не будет переключена на резервный ввод.

Для трехфазной сети контролируется соответствие напряжения на каждой из фаз заданным порогам, а также порядок чередования, обрыв и слипание фаз. Если все параметры сети в норме, то устройство отсчитывает задержку включения нагрузки (задается DIP переключателем) после чего подключает нагрузку к ВВОДУ 1 или ВВОДУ 2, если ВВОД 1 неисправен. При питании нагрузки от ВВОДА 1 или ВВОДА 2 устройство контролирует параметры сети на входе, если на активном вводе происходит аварийная ситуация, Устройство начинает отсчет задержки отключения аварийного ввода (задается поворотным переключателем на лицевой стороне устройства в диапазоне от 0,1 до 30 сек.). После чего переключает нагрузку на резервный ввод, если параметры его работы находятся в допустимых пределах. Если резервный ввод неисправен, по окончании отсчета нагрузка отключается от аварийного ввода и остается без питания до момента, пока на одном из вводов параметры сети не будут соответствовать заданным. Если в процессе отсчета авария будет устранена, то нагрузка не будет переключена на резервный ввод.

Если на Устройстве активирован режим работы с приоритетным вводом, то после переключения нагрузки на ВВОД 2, Устройство осуществляет контроль восстановления работоспособности ВВОДА 1. После того, как параметры сети на ВВОДЕ 1 придут в норму, Устройство начинает отсчет времени задержки возврата на ВВОД 1, после чего переключает нагрузку на приоритетный ввод.

Автоматический режим ВВОД1 – однофазная/трехфазная сеть, ВВОД 2 — генератор

Сигнал на запуск генератора формируется сухим контактом 11/12-14.

При подаче питания на ВВОД 1 Устройство начинает анализировать параметры сети на входе. Для однофазной сети контролируется соответствие напряжения сети заданным верхнему и нижнему порогам срабатывания (устанавливаются поворотными переключателями на лицевой стороне устройства). Для трехфазной сети контролируется соответствие напряжения на каждой из фаз заданным порогам, а также порядок чередования, обрыв и слипание фаз. Если все параметры сети в норме, то устройство отсчитывает задержку включения нагрузки (задается DIP переключателем) после чего подключает нагрузку к ВВОДУ 1. На момент отсчета времени задержки включения замкнуты контакты 11-14 реле (нормальное состояние ВВОДА 1). Если параметры ВВОДА 1 не соответствуют заданным, то внутреннее реле остается в выключенном состоянии (замкнуты контакты 11-12), что сигнализирует о неисправности сети и необходимости запуска генератора. При питании нагрузки от ВВОДА 1 устройство контролирует параметры сети на входе, если происходит аварийная ситуация, Устройство начинает отсчет задержки отключения аварийного ввода (задается поворотным переключателем на лицевой стороне устройства в диапазоне от 0,1 до 30 сек.). После чего нагрузка отключается от сети, а встроенное реле выключается и формирует сигнал на запуск генератора.

Для трехфазной сети контролируется соответствие напряжения на каждой из фаз заданным порогам, а также порядок чередования, обрыв и слипание фаз. Если все параметры сети в норме, то устройство отсчитывает задержку включения нагрузки (задается DIP переключателем) после чего подключает нагрузку к ВВОДУ 1. На момент отсчета времени задержки включения замкнуты контакты 11-14 реле (нормальное состояние ВВОДА 1). Если параметры ВВОДА 1 не соответствуют заданным, то внутреннее реле остается в выключенном состоянии (замкнуты контакты 11-12), что сигнализирует о неисправности сети и необходимости запуска генератора. При питании нагрузки от ВВОДА 1 устройство контролирует параметры сети на входе, если происходит аварийная ситуация, Устройство начинает отсчет задержки отключения аварийного ввода (задается поворотным переключателем на лицевой стороне устройства в диапазоне от 0,1 до 30 сек.). После чего нагрузка отключается от сети, а встроенное реле выключается и формирует сигнал на запуск генератора.

Если на Устройстве активирован режим работы с приоритетным вводом, то после переключения нагрузки на ВВОД 2, Устройство осуществляет контроль восстановления работоспособности ВВОДА 1. После того, как параметры сети на ВВОДЕ 1 придут в норму, Устройство начинает отсчет времени задержки возврата на ВВОД 1, после чего переключает нагрузку на приоритетный ВВОД 1, после чего встроенное реле включится (замкнутся контакты 11-14) и выдаст сигнал об исправности основного ввода и необходимости остановки генераторной установки.

Ручной режим, ВВОД1, ВВОД2 – однофазная/трехфазная сеть в любых комбинациях

При подаче питания на ВВОД 1/ВВОД 2 Устройство начинает анализировать параметры сети на входе. Для однофазной сети контролируется соответствие напряжения сети заданным верхнему и нижнему порогам срабатывания (устанавливаются поворотными переключателями на лицевой стороне устройства). Для трехфазной сети контролируется соответствие напряжения на каждой из фаз заданным порогам, а также порядок чередования, обрыв и слипание фаз. Если все параметры сети в норме, то на лицевой стороне напротив соответствующего ввода загораются зеленые индикаторы – «норма». После чего Устройство переходит в режим ожидания команды управления. При получении команды «ВВОД1» или «ВВОД2» устройство осуществляет подключение нагрузки к соответствующему вводу после отсчета задержки включения нагрузки. При возникновении аварии на активном вводе начинается отсчет задержки отключения аварийного ввода, после чего нагрузка отключается от сети до момента восстановления параметров работы активного ввода или до получения команды на переключение на другой ввод.

При получении команды «СТОП» Устройство отключает нагрузку от сети. При получении команды «АВТО» Устройство переходит на автоматический режим работы. Если в автоматическом режиме работы будет дана команда включения «ВВОДА 1» или «ВВОДА 2» Устройство перейдет в режим ручного управления.

При получении команды «СТОП» Устройство отключает нагрузку от сети. При получении команды «АВТО» Устройство переходит на автоматический режим работы. Если в автоматическом режиме работы будет дана команда включения «ВВОДА 1» или «ВВОДА 2» Устройство перейдет в режим ручного управления.Защита от циклического переключения между вводами и циклического подключения/отключения (ошибка однократности):

Если в течение 5 секунд после включения нагрузки на ввод, этот ввод вышел за пределы допуска и произошло отключение нагрузки от него, модуль делает вывод о том, что это могло произойти из-за влияния нагрузки на ввод. В этом случае нагрузка отключается и больше не подключается к вводам., сигнализируя аварийный режим одновременным включением светодиодов «К1» и «К2» на лицевой стороне. Сброс аварийного режима осуществляется кнопкой «СТОП», либо полным снятием питания с вводов.

ОСНОВНЫЕ ОСОБЕННОСТИ

- Регулировка времени задержки включения нагрузки;;

- Регулировка времени задержки отключения нагрузки;

- Работа с приоритетным вводом или без;

- Индикаторы состояния вводов и текущего состояния устройства;

- Установка порогов срабатывания по фазному напряжению для каждого из вводов;

- Цепи управления внешними электромагнитными контакторами 5А/AC230В.

- Возможность подключения внешнего управления .

Дополнительную информацию о параметрах и режимах работы устройства, а так же схемы подключения Вы можете найти в паспорте изделия (вкладка «файлы»).

Инструкция (Паспорт_МУАВР-1_V08.pdf, 3,409 Kb) [Скачать]

Быстродействующий автоматический ввод резерва (БАВР)

Быстродействующий автоматический ввод резерва (БАВР) БАВР является устройством противоаварийной автоматики и обеспечивает двухстороннее действие на отключение выключателей вводов и на включение секционного выключателя. Работа устройства БАВР возможна как при исчезновении питания от основного источника, так и в случае возникновения всех видов коротких замыканий в цепях питающих линий. Комплекс БАВР предназначен для работы как на подстанциях, имеющих две секции шин с двумя рабочими вводами и секционным выключателем, так и для односекционных или трехсекционных распределительных устройств.

Преимущества БАВР заключаются в следующем:

- минимальное время реакции на аварийный режим 5-12 мс;

- полное время переключения на резервный ввод зависит от типа вакуумных (элегазовых) выключателей: например, для выключателей типа Shell Q (Таврида Электрик) полное время переключения составляет 26÷34 мс;

- надежное и непрерывное электроснабжения потребителей за счет быстродействующего ввода резервного питания;

- переключение на резервный ввод осуществляется всегда с соблюдением синфазности источников питания;

- при срабатывании БАВР в отличие от обычного АВР синхронные двигатели не теряют синхронизма и не требуется гашения поля и ресинхронизации;

- токи включения двигателей, питающихся от поврежденного ввода, не превышают (2÷2,5) Iн, что увеличивает ресурс электродвигателей и механизма;

- переходные процессы после срабатывания БАВР заканчиваются за десятые доли секунды;

- работает при несимметричных КЗ в питающей энергосистеме, которые составляют более 80 % всех КЗ, используя контроль направления мощности и особое реле направления тока;

- обеспечивает уровни остаточных напряжений на шинах подстанций не ниже 0,9Uном(время выбега на КЗ сокращается до 14÷20 мс) и существенно уменьшает отпадание магнитных пускателей, контакторов в цепи питания низковольтных электродвигателей, сбои компьютерных систем управления, отключения станций управления;

- работает с любыми вакуумными и/или элегазовыми выключателями.

Для получения консультации, а также более подробной информации воспользуйтесь контактной информацией, приведенной ниже.

Контакты:

Марков Игорь Александрович

тел. раб.: +7 812- 321-79-43 (доб.3026)

моб. тел. : +7 (921) 306-76-83

e-mail: [email protected]

Побед в тендерах

Автоматический ввод резерва — Статьи — Обучение — Datakom

Автоматический ввод резерва

Автоматический ввод резерва (Автоматическое включение резерва, авр) — способ обеспечения резервным

электроснабжением нагрузок, подключенных к системе электроснабжения, имеющей не менее двух

питающих вводов и направленный на повышение надежности системы электроснабжения. Заключается в

автоматическом подключении к нагрузкам резервных источников питания в случае потери основного.

Общие требования к АВР

- авр должно срабатывать за минимально возможное после отключения рабочего источника энергии время .

- авр должно срабатывать всегда, в случае исчезновения напряжения на шинах потребителей, независимо

от причины. В случае работы схемы дуговой защиты АВР может быть блокировано, чтобы уменьшить

повреждения от короткого замыкания. В некоторых случаях требуется задержка переключения АВР.

К примеру, при запуске мощных двигателей на стороне потребителя, схема АВР должна игнорировать

просадку напряжения.

- авр должно срабатывать однократно. Это требование обусловлено недопустимостью многократного

включения резервных источников в систему с не устранённым коротким замыканием.

Реализацию схем авр осуществляют с помощью реле различного назначения, цифровых блоков защит

(контроллер АВР), переключателей — изделий, включающих в себя механическую коммутационную часть,

микропроцессорный блок управления, а также панель индикации и управления.

Применение АВР

Все потребители электрической энергии делятся на три категории: I категория — к потребителям этой

группы относятся те, нарушение электроснабжения которых может повлечь за собой опасность для жизни

людей, значительный материальный ущерб, угрозу для безопасности государства, нарушение сложных

технологических процессов и пр. II категория — к этой группе относят электроприёмники, перерыв в питании

II категория — к этой группе относят электроприёмники, перерыв в питании

которых может привести к массовому недоотпуску продукции, простою рабочих, механизмов, промышленного

транспорта. III категория — все остальные потребители электроэнергии.

Таким образом, кроме неудобств в повседневной жизни человека, длительный перерыв в электропитании

может привести к угрозе жизни и безопасности людей, материальному ущербу и другим, не менее

серьезным последствиям. Бесперебойное питание можно реализовать, осуществив электропитание

каждого потребителя от двух источников одновременно (для потребителей I категории так и делают),

однако подобная схема имеет ряд недостатков:

- Токи короткого замыкания при такой схеме гораздо выше, чем при раздельном питании потребителей.

- В питающих трансформаторах выше потери электроэнергии

- Релейная защита сложнее, чем при раздельном питании.

- Необходимость учета перетоков мощности вызывает трудности, связанные с выработкой определенного

режима работы системы.

- В некоторых случаях не получается реализовать схему из-за того, что нет возможности осуществить

параллельную работу источников питания из-за ранее установленной релейной защиты и оборудования.

В связи с этим возникает необходимость в раздельном электроснабжении и быстром восстановлении

электропитания потребителей. Решение этой задачи и выполняет АВР. АВР может подключить отдельный

источник электроэнергии (генератор, аккумуляторная батарею) или включить выключатель, разделяющий сеть,

при этом перерыв питания может составлять всего 0.3 — 0.8 секунд.

При проектировании схемы авр, допускающей включение секционного выключателя, важно учитывать

пропускную способность питающего трансформатора и мощность источника энергии, питающих

параллельную систему. В противном случае может получиться так, что переключение на питание от

параллельной системы выведет из строя и её, так как источник питания не сможет справиться с

суммарной нагрузкой обеих систем. В случае если невозможно подобрать такой источник питания,

В случае если невозможно подобрать такой источник питания,

обычно предусматривают такую логику защиты, которая отключит наименее важных потребителей тока

обеих систем.

АВР разделяют на:

- АВР одностороннего действия. В таких схемах присутствует одна рабочая секция питающей сети, и одна

резервная. В случае потери питания рабочей секции АВР подключит резервную секцию. - АВР двухстороннего действия. В этой схеме любая из двух линий может быть как рабочей, так и резервной.

- АВР с восстановлением. Если на отключенном вводе вновь появляется напряжение, то с выдержкой

времени он включается, а секционный выключатель отключается. Если кратковременная параллельная

работа двух источников не допустима, то сначала отключается секционный выключатель, а затем

включается вводной. Схема вернулась в исходное состояние.

- АВР без восстановления.

Принцип действия АВР

В качестве измерительного органа для авр в высоковольтных сетях служат реле минимального напряжения,

подключённые к защищаемым участкам через трансформаторы напряжения. В случае снижения

В случае снижения

напряжения на защищаемом участке электрической сети реле даёт сигнал в схему авр. Однако, условие

отсутствия напряжения не является достаточным для того, чтобы устройство АВРаврищаемом участке

нет неустранённого короткого замыкания. Так как понижение напряжения может быть связано с коротким

замыканием, включение дополнительных источников питания в эту цепь нецелесообразно и недопустимо.

- Вводной выключатель включён. Это условие проверяется, чтобы авр не сработало, когда напряжение исчезло из-за того, что вводной выключатель был отключён намеренно.

- На соседнем участке, от которого предполагается получать питание после действия авр, напряжениеприсутствует. Если обе питающие линии находятся не под напряжением, то переключение не имеет смысла.

После проверки выполнения всех этих условий логическая часть авр даёт сигнал на отключение вводного

выключателя обесточенной части электрической сети и на включение межлинейного (или секционного)

выключателя. Причём, межлинейный выключатель включается только после того, как вводной выключатель

Причём, межлинейный выключатель включается только после того, как вводной выключатель

отключился.

В низковольтных сетях одновременно в качестве измерительного и пускового органа могут служить

магнитные пускатели или модуль АВР-3. Либо предназначенный для управления схемами АВР

микропроцессорный контроллер АВР.

Автоматический ввод резерва KARAT IEK

Устройства автоматического ввода резерва серии Карат от компании ИЕК

Модульные устройства для автоматического ввода резерва производителя IEK типа APB-1 и АРВ-2 используются для защиты потребителей от токов перегрузки и короткого замыкания. Кроме того, они необходимы для обеспечения бесперебойного питания электрических трехфазных цепей переменного тока путем автоматического переключения на резервную линию при исчезновении напряжения на основном вводе.

Данные устройства настроены на продолжительный режим работы, они имеют 3 полюса и работают при номинальном токе 63 Ампера, при максимальном рабочем напряжении 400 Вольт с частотой сети 50 Герц. Номинальное импульсное выдерживаемое напряжение для этих приборов составляет 4 кВольта. Диапазон рабочих напряжений срабатывания АВР варьируется от 180 до 260 Вольт.

Номинальное импульсное выдерживаемое напряжение для этих приборов составляет 4 кВольта. Диапазон рабочих напряжений срабатывания АВР варьируется от 180 до 260 Вольт.

В устройстве АВР-1 Standart установлены автоматические выключатели ВА47-60М и применяется ручное, дистанционное и автоматическое управление.

В устройстве АВР-2 Lite используется выключатель ВА47-29, способ управления прибором – ручной и автоматический.

При необходимости автоматические выключатели можно самостоятельно заменить, установив автоматический ввод с другим номинальным током. Тип присоединяемых проводников для устройств – это провода и кабели с проведением специальной подготовки и шины.

Основными преимуществами приборов являются:

- устойчивость к электромагнитным помехам;

- плавный диапазон регулировки времени задержки переключения;

- автоматический и ручной режимы работы;

- энергосбережение – потребление не более 5 Ватт;

- компактные размеры;

- долговечность – срок службы устройств составляет 15 лет;

- гарантийный срок от производителя – 7 лет.

Устройства автоматического ввода резерва применяются во многих отраслях, таких как нефтегазовая, строительная, промышленная, сельское хозяйство и энергетика.

Реализуются данные изделия для строительно-монтажных организаций, для сборщиков щитового оборудования и в розницу.

Диапазон рабочих температур для эксплуатации агрегатов составляет от -5 до +40 градусов Цельсия. Степень защиты равна IP20, что предполагает их размещение во влагозащищенных местах и отсутствие концентрации токопроводящей пыли в больших количествах. Изделия имеют фирменную коробочную упаковку.

Устройство быстродействующего автоматического ввода резерва БАВР-В

Основные технические данные и характеристики устройства

Все параметры и характеристики соответствуют нижеуказанным климатическим условиям (при номинальном напряжении и номинальной частоте (для переменного тока) источника оперативного питания):

- температура окружающего воздуха (20±5) °C;

- относительная влажность от 45 до 80 %;

- атмосферное давление от 650 до 800 мм.

рт. ст.

рт. ст.

Время срабатывания МПМУ составляет не более 20 мс.

Средний срок службы устройства составляет не менее 20 лет при условии проведения требуемых технических мероприятий по обслуживанию с

заменой, при необходимости, материалов и комплектующих, имеющих меньший срок службы.

Среднее время восстановления работоспособного состояния устройства при наличии полного комплекта запасных блоков не более 1 ч с учетом времени нахождения неисправности.

Средний срок сохраняемости устройства в упаковке поставщика составляет 2 года.

Класс покрытия поверхности устройства по ГОСТ 9.302 и в соответствии с документацией предприятия-изготовителя.

В соответствии с ГОСТ Р 51321.1 в устройстве обеспечивается непрерывность цепи защитного заземления. При этом электрическое сопротивление, измеренное между болтом для заземления устройства и любой заземляемой металлической частью, не превышает 0,05 Ом.

Электрические параметры и режимы

Номинальное напряжение цепей питания устройства: 220 В переменного тока и 220 В постоянного. Допустимые колебания напряжения цепей питания — от плюс 10 % до минус 30 % от номинального значения, частоты — (50 ± 1,25) Гц. Допустимый диапазон колебаний частоты напряжения силовых цепей – (50 ± 4) Гц.

Допустимые колебания напряжения цепей питания — от плюс 10 % до минус 30 % от номинального значения, частоты — (50 ± 1,25) Гц. Допустимый диапазон колебаний частоты напряжения силовых цепей – (50 ± 4) Гц.

Номинальное напряжение измерительных вторичных цепей: трехфазное напряжение переменного тока (фазное) – 57 В (по требованию Заказчика возможно исполнение с измерением линейного напряжения – 100 В), номинальный ток вторичных обмоток трансформаторов тока — 5 А или 1 А.

Устройство не повреждается и не срабатывает ложно при снятии и подаче оперативного тока, перерывах питания любой длительности с последующим восстановлением питания, а также при замыканиях на землю цепей оперативного тока.

После перерывов питания любой длительности устройство сохраняет заданные программы действия и следующие параметры:

- уставки и конфигурацию устройств;

- осциллограммы аварийных процессов;

- журнал событий

Характеристика изоляции независимых цепей

Сопротивление изоляции токоведущих частей устройства – не менее 2 МОм.

Электрическая прочность изоляции вторичных цепей, связанных с оперативным напряжением или напряжением питания 220 В постоянного или переменного тока, выдерживает испытательное напряжение 1 кВ в течение 1 мин со всеми присоединенными аппаратами и при отключенных цепях с номинальным напряжением до 60 В. Вторичные цепи с номинальным напряжением до 60 В, непосредственно не связанные с оперативным напряжением или напряжением питания 220 В постоянного или переменного тока, выдерживают испытательное напряжение 250 В переменного тока в течение 5 с.

Характеристики измерительных токовых цепей.

Время непрерывной работы входных токовых цепей при 100 А входного сигнала не более 5 минут с повторением через 2 часа.

Мощность, потребляемая по входным токовым цепям, не превышает 0,25 ВА/фазу.

Основная относительная погрешность измерения фазных токов не более ±0,25 % в рабочем режиме диапазона измерений входного сигнала и не более ±0,5 % в режиме перегрузки диапазона измерений входного сигнала.

Характеристики измерительных цепей напряжения.

Входные цепи напряжения выдерживают без повреждений девятьперегрузок входным напряжением 150 В, длительностью 0,5 секунд с интервалами между двумя перегрузками 15 секунд.

Мощность, потребляемая по входным цепям напряжения, не превышает 0,375 ВА/фазу.

Основная относительная погрешность измерения напряжений более ±0,25 % в рабочем режиме диапазона измерений входного сигнала и не более ±0,5 % в режиме перегрузки диапазона измерений входного сигнала.

Характеристики дискретных входов МПМУ.

Дискретные входы МПМУ рассчитаны на постоянное напряжение оперативного питания 220 В. Подключение к устройству внешних сигналов производится по типу «сухой контакт»

Длительность дискретного входного сигнала, достаточного для срабатывания входной цепи управления, определяется уставкой антидребезговой задержки 100 нс.

Потребление по каждому дискретному входу не превышает 1,3 Вт.

Референс-лист

Автоматический ввод резерва | АВР

Щит АВР (автоматический ввод резерва) – это электротехническое оборудование, осуществляющее автоматический ввод резервных источников электропитания в том случае, если происходит отключение основных. Сегодня такие устройства широко используются в сфере энергетики, где применяются для обеспечения бесперебойного питания потребителей различного типа.

Сегодня такие устройства широко используются в сфере энергетики, где применяются для обеспечения бесперебойного питания потребителей различного типа.

Варианты на мотор автоматах.

Если вы желаете купить щит АВР, то сделать это можете на сайте нашей компании «ПК ЭЛТА». Мы являемся сертифицированным производителем электрощитового оборудования, предназначенного для эксплуатации на объектах промышленного и гражданского типа. Наша продукция производится с соблюдением строгих стандартов качества, принятых на территории Российской Федерации, отличаясь высокой надежностью и безопасностью в использовании.

Для чего могут потребоваться щиты автоматического ввода резерва?

Такие устройства используются для автоматического восстановления электропитания потребителей путем подсоединения к нагрузке резервного источника. Щиты АВР получили широкое распространение в различных сферах человеческой жизни. Чаще всего их можно встретить в составе систем электроснабжения на производственных предприятиях, в центрах транспорта и связи, а также муниципальных и гражданских объектах.

В первую это касается потребителей первой и второй категории согласно классификации, установленной «Правилами устройства электроустановок». Речь в данном случае идет об объектах, которые нуждаются в наличии бесперебойного электрического питания (так как его продолжительное отсутствие способно создать угрозу для жизни и безопасности людей или стать причиной нанесения финансового ущерба).

Какие функции выполняет щит АВР?

Современный автоматический АВР использоваться для решения таких задач, как:

- Осуществление контроля над показателями напряжении в сети, включая цепи как резервного, так и основного источника электропитания.

- Переключение между основным и резервным источником электропитания, проводимое в автоматическом режиме (выполняется в том случае, если рабочие характеристики питания от основного источника выходят за пределы допустимых значений, а также при изменении порядка смены фаз).

- Проведение контроля на тем, чтобы чередование фаз резерва и основного источника питания происходило без нарушений.

- Выбор приоритетных источников для питания тех или иных потребителей.

Блок АВР

Автоматический АВР можно разделить на три части по своему исполнению.

Первая часть АВР ввод. В ней присутствуют рубильники или автоматические выключатели на номинальный требуемый ток.

Вторая часть блок АВР. основная часть -сердце АВР. В состав входит исполнительные механизмы для (АВР на контакторах), приборы контроля, сигнальная арматура, промежуточные реле управления исполнительными устройствами по вторичной цепи. Блок АВР в зависимости от требований может быть реализован на релейной схеме или на контроллере. Работа таких блоков будет идентичной. А разница будет в возможности масштабирования на схеме с контроллером. т.е. изменить работу блока АВР на контроллере можно без изменения схемы вторичных цепей.

Третья часть АВР выход. Здесь ставится автоматический выключатель и в зависимости от схемы могут устанавливаться счетчики электроэнергии.

Важно отметить, что управление работой щита АВР может осуществлять как в автоматическом, так и в ручном режиме.

Почему следует заказать устройство автоматического ввода резерва у нас?

Компания «ПК ЭЛТА» является современным и высокотехнологичным производителем электрощитков и различного электротехнического оборудования. Среди ключевых преимуществ нашего предприятия следует выделить такие аспекты, как:

- Высокое качество продукции. Наши производственные мощности располагаются на территории Московской области г.Люберцы. Сборка шкаф АВР происходит в современных и просторных цехах, которые оборудованы новейшими образцами техники и производственного оборудования. При этом каждый элемент системы проходит тщательный контроль качества. В итоге это позволяет нам свести к минимуму процент производственного брака и гарантировать строгое соответствие техническим параметрам, которые указаны в сопроводительной документации к оборудованию.

- Команда профессионалов.

Наше предприятие – это место, где трудятся самые опытные и высоко подготовленные специалисты в своей области. Это позволяет нам решать наиболее сложные производственные задачи и постоянно работать над усовершенствованием своей продукции, а также повышением ее эксплуатационных качеств.

Наше предприятие – это место, где трудятся самые опытные и высоко подготовленные специалисты в своей области. Это позволяет нам решать наиболее сложные производственные задачи и постоянно работать над усовершенствованием своей продукции, а также повышением ее эксплуатационных качеств. - Высококлассный сервис. Одно из важнейших преимуществ нашей компании «ПК ЭЛТА» заключается в том, что с нами всегда легко и приятно работать. Мы внимательно относимся к потребностям наших клиентов и стараемся поддерживать максимально высокий уровень обслуживания. При необходимости наши сотрудники готовы обеспечить быструю и удобную доставку оборудования по Москве, МО и всей России.

- Широкий каталог продукции. Кроме щитов автоматического ввода резерва мы предлагаем для своих клиентов и другие виды электротехнического оборудования, предназначенного для применения в самых различных сферах деятельности. В том числе у нас представлены вводно-распределительные устройства, главные распределительные щитки и системы УЭРМ (устройства этажные распределенные модульные).

- Предоставление гарантии. Одной из ключевых особенностей нашего предприятия является то, что мы всегда даем продолжительную гарантию на свою продукцию (так как на 100% уверены в том, что она сможет эффективно выполнять возложенные на нее функции).

Как заказать щит АВР в компании «ПК ЭЛТА»?

Если вы желаете купить щитки автоматического ввода резерва или другие виды электрощитового оборудования, то для этого вы можете связаться с нами по контактам, которые представлены на сайте. При необходимости наши менеджеры проконсультируют вас и предоставят информацию по особенностям применения тех или иных моделей электрических щитов, а также их преимуществам.

Как перевести средства с вашего предоплаченного резервного счета в Purchase Power

Если вы еще этого не сделали, вам нужно будет создать профиль учетной записи.

Выполните следующие действия, чтобы перевести средства с предоплаченного счета в вашу покупательную способность ® Кредитная линия:

- Нажмите эту кнопку Перейти к для быстрого доступа к своим предоплаченным счетам:

Предоплаченные депозитные счета, обычно используемые для Оплата почтовых услуг включает:

- Резервные счета

- USPS ® счета предоплаты

- Ваши счета предоплаты На странице отображается обзор ваших остатков.Найдите счет , который вы хотите использовать для перевода средств с на , на ваш счет кредитной линии для покупок.

- В столбце Счет фонда выберите ссылку: Перевести средства в кредитную линию .

- На следующем экране выберите номер предоплаченного счета PB Postage, чтобы использовать его в для перевода ваших средств.

- Введите 16-значный счет покупательной способности для получения средств.

- Вы можете выбрать:

- Настроить автоматический перевод – расписание, когда переводить средства, или изменить / удалить автоматический перевод.

- Настройка одноразового перевода — введите сумму перевода, чтобы настроить одноразовый перевод.

Примечание: Сумма перевода должна быть меньше суммы предоплаты.

- Нажмите кнопку Запланировать сейчас или Перенести сейчас . Вы получите уведомление по электронной почте, чтобы подтвердить перевод средств.

ОБНОВЛЕНО: 14 августа 2021 г.

и разъяснение положений Федерального резерва D

Сберегательные счета— это легкое место для хранения ваших наличных денег, но федеральное правило, называемое Положением D, ограничивает определенные типы снятия средств, известные как удобные транзакции, до не более шести месяц.Ситуация изменилась в апреле 2020 года, когда Федеральная резервная система объявила об отмене требования о соблюдении банками лимита. Однако банки и кредитные союзы обычно сохраняют ограничения.

Правило D и его важность

Федеральное правило, также известное как Регламент D, было способом гарантировать, что у банков есть надлежащий объем резервов. Он применяется к сберегательным счетам и счетам денежного рынка и побуждает людей использовать их по назначению: для экономии денег.Но из-за экономических последствий пандемии коронавируса в 2020 году ФРС ослабила это правило, чтобы облегчить клиентам доступ к своим деньгам.

Какие транзакции могут быть ограничены согласно Регламенту D?

Эти типы операций по снятию средств для сберегательных счетов и счетов денежного рынка подпадают под правило:

Онлайн-переводы из одного и того же учреждения или в другое.

Переводы инициированы по телефону.

Автоматические или предварительно авторизованные переводы, такие как оплата счетов или периодическое снятие средств.

Какие операции не распространяются на лимит снятия средств со сберегательного счета?

Следующие операции не считаются удобными в соответствии с Положением D:

Снятие или перевод средств в банкоматах.

Операции, совершенные лично в банке.

Снятие средств по телефону, если чек отправлен вкладчику по почте (вместо электронного перевода на другой счет).

Проверьте в своем банке. Несмотря на то, что Reg D освобождает эти типы транзакций от ограничения на шесть снятий, некоторые учреждения взимают штрафы за любые чрезмерные транзакции, в том числе сделанные лично и в банкоматах.

Сравните лучшие сберегательные счета

Выберите одно из лучших мест для хранения денег.

Что делать, если я превышу лимит?

Последствия зависят от вашего финансового учреждения. С вас может взиматься комиссия за лимит вывода или чрезмерная комиссия за использование, которая обычно составляет от 5 до 10 долларов за транзакцию.Некоторые банки временно возвращают эти сборы, чтобы помочь клиентам во время пандемии. Другие вообще не взимают чрезмерных комиссий за снятие средств.

В общем, стоит поискать сберегательный счет с низкой или бесплатной комиссией, на котором вы не будете платить за транзакции. Но вы все равно должны быть осторожны с количеством переводов, которые вы делаете. В случае чрезмерного снятия средств финансовые учреждения оставляют за собой право преобразовать сберегательный счет в текущий счет или даже закрыть его.

В случае чрезмерного снятия средств финансовые учреждения оставляют за собой право преобразовать сберегательный счет в текущий счет или даже закрыть его.

Что делать, если мне понадобятся наличные после того, как я исчерпал лимит?

Если вам необходимо получить доступ к средствам со своего сберегательного счета после достижения лимита в шесть транзакций, попробуйте использовать один из методов, не ограниченных Reg D. Это включает использование банкоматов, личное снятие денег в отделении или отправку чека по почте. тебе. Но прочтите мелкий шрифт вашего банка, потому что, как отмечалось выше, некоторые из них будут взимать плату за любое чрезмерное снятие средств.

Как максимизировать сбережения

Избегание лишнего снятия средств и любых связанных с этим комиссий является важной частью максимизации ваших сбережений.Вы также захотите заработать максимально возможную ставку. Средняя процентная ставка по сберегательному счету по стране составляет 0,06% годовых. Но некоторые учреждения, особенно онлайн-банки, платят гораздо больше. Если вы поместите сбережения на счет с высокими процентами, ваши деньги могут расти быстрее.

Но некоторые учреждения, особенно онлайн-банки, платят гораздо больше. Если вы поместите сбережения на счет с высокими процентами, ваши деньги могут расти быстрее.

LendingClub Высокодоходные сбережения

Мин. баланс для APY2500 долларов США

Discover Bank Online Savings

APY0,40% Рекламируемый сберегательный счет в Интернете один продукт.Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

SoFi Money®

Денежный счет Wealthfront

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Capital One 360 CD

Capital One 360 CD

Текущие счета используются для повседневного внесения и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Депозиты застрахованы FDIC

Chime Spending Account

Депозиты застрахованы FDIC

One Spend

Citi Priority Checking

APY0.03% 0,03% Годовая процентная доходность

LendingClub Rewards Checking

APY0,10% 0,10% APY для остатков от 2500 до 99 999 долларов

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Быстрые советы по избежанию сборов, связанных с Reg D

Если вы были оштрафованы за превышение лимита или хотите убедиться, что вы никогда не достигнете его, помните эти советы:

Свяжите любые автоматические переводы , например оплата счетов, на текущий счет вместо сбережений.

Проверка счетов не ограничивает количество выводов.

Проверка счетов не ограничивает количество выводов.Если вы достигли лимита транзакции и вам нужно сделать еще один перевод или снятие средств со своего сберегательного счета, сделайте это в банкомате или лично в банке.

Старайтесь избегать переводов овердрафта, которые могут быть засчитаны ниже лимита в шесть транзакций. Настройте оповещения о низком балансе на своем текущем счете и сократите свои расходы, если ваш баланс упадет до нуля.

Постановление D Федеральной резервной системы — Региональный банк Дженеси —

GRB должен следовать Положению D Федеральной резервной системы, которое ограничивает определенные «покрытые транзакции» шестью (6) за ежемесячный цикл.Если вы превысите это ограничение, с вас будет взиматься плата в размере 5,00 долларов США за транзакцию сверх 6. Если будет установлена практика чрезмерного снятия средств, нам может потребоваться закрыть вашу учетную запись. Если у вас есть вопросы или вам нужна дополнительная информация, позвоните или зайдите в один из наших отделений.

ПОКРЫТЫЕ транзакции и снятие средств

Переводы или снятие средств на другой счет того же вкладчика в том же банке, если они сделаны через:

- Предварительно авторизованный перевод

- Автоматический перевод

- Телефон, включая факс

- Использование домашнего банка или интернет-банка

Переводы или снятие средств третьей стороне (или на счет клиента в другом банке), если они осуществляются через :

- Предварительно авторизованный перевод

- Автоматический перевод

- Телефон, включая факс

- Использование домашнего банка или интернет-банка

Переводы или снятие средств третьей стороне (или на счет клиента в другом банке), если они осуществляются через :

- Предварительно авторизованный перевод

- Автоматический перевод

- Телефон, включая факс

- Через домашний банк или через Интернет-банк

НЕЗАКРЫТЫЕ транзакции и снятие средств

Переводы на погашение ссуд и сопутствующих расходов в одном банке.

Переводы с одного счета вкладчика на другой счет того же вкладчика, если они сделаны через:

- Почта

- Посыльный

- Банкомат

- Лично

Снятие средств со счета (считается платежом, произведенным непосредственно вкладчику), если они сделаны через:

- Почта

- Курьер

- Банкомат

- Лично

Снятие средств по телефону посредством чека, отправленного вкладчику

Переводы на счет

Более подробную информацию о Положении D можно найти в Справочнике Федеральной резервной системы по соблюдению требований потребителей.

Систематическая экономия: автоматические планы, личные денежные резервы

Достаточно одного неожиданного события — поломки печи, повышения налога на имущество или, что еще хуже, потери работы — чтобы подчеркнуть важность личного денежного резерва. Поддержание здорового денежного резерва в размере по крайней мере на шести месяцев — а в идеале — на один-три года — ваших расходов на жизнь может обеспечить смягчение в случае чрезвычайной ситуации и направить вас на путь к долгосрочной финансовой стабильности.

Но как создать резерв наличности, одновременно выполняя свои обычные финансовые обязательства? Составьте план систематической экономии.

Что такое план систематической экономии?

Проще говоря, систематические сбережения — это процесс автоматического откладывания определенной суммы вашего дохода через регулярные промежутки времени, будь то еженедельно, раз в две недели или ежемесячно. Вместо того, чтобы откладывать деньги всякий раз, когда у вас есть лишние деньги, или откладывать то, что осталось после оплаты ваших ежемесячных расходов, с систематической экономией вы платите себе сначала и делаете создание своего денежного резерва своим приоритетом.

Фактически, сумма, которую вы регулярно откладываете, становится статьей расходов бюджета с таким же приоритетом, как и другие ваши ежемесячные платежи, такие как ипотека, страхование и коммунальные услуги. Если у вас есть автоматический план сбережений, у вас больше шансов добиться успеха в плане сбережений, потому что вы можете избежать соблазна потратить лишние деньги.

Избавьтесь от беспокойства с помощью автоматического плана сбережений

Чтобы включить систематические сбережения в ваш план сбережений, договоритесь с вашим работодателем или финансовым учреждением о переводе определенной суммы денег с вашего зарплатного, текущего или инвестиционного счета в денежный резерв через регулярные промежутки времени.Таким образом, вам не придется беспокоиться о том, чтобы действовать самостоятельно.

Есть много способов систематического сохранения. Вот только три варианта автоматических сберегательных планов, которые стоит рассмотреть:

- План экономии заработной платы. Ключевой особенностью многих планов вознаграждений работодателей является план экономии заработной платы. Попросите своего работодателя удерживать определенную сумму денег из каждой зарплаты и автоматически переводить ее на указанный счет — аналогично тому, как работает спонсируемый работодателем пенсионный счет.В зависимости от плана сбережений заработной платы вашего работодателя счет может быть в вашем банке (например, текущий или сберегательный счет), кредитном союзе или другом финансовом учреждении (например, брокерский счет).

Как правило, вы можете изменить удерживаемую сумму в долларах по своему усмотрению и прекратить удержание.

Как правило, вы можете изменить удерживаемую сумму в долларах по своему усмотрению и прекратить удержание. - Автоматические переводы на банковский счет. Большинство банков и кредитных союзов позволяют настраивать автоматические переводы между текущим счетом и более высокодоходными сберегательными счетами или депозитными счетами денежного рынка.Таким образом, ваш текущий счет будет служить центром для автоматических переводов на ваши сбережения, денежный рынок и / или другой назначенный резервный счет.

Альтернативы финансового счета. Точно так же большинство финансовых учреждений, брокерских фирм и компаний паевых инвестиционных фондов предоставляют вам возможность автоматически переводить деньги между своими различными сберегательными и инвестиционными механизмами. Конечно, если вы хотите увеличить свой денежный резерв, вам следует сначала обсудить со своим финансовым консультантом, какие фонды или ценные бумаги наиболее подходят для этой стратегии.

Если вы владеете отдельными ценными бумагами, по которым выплачиваются регулярные дивиденды, например казначейскими векселями или облигациями, у вас может быть возможность напрямую депонировать эти дивиденды на ваш назначенный счет денежного резерва. Имейте в виду, что распределение инвестиций подлежит налогообложению, поэтому проконсультируйтесь со своим налоговым консультантом, прежде чем реализовывать такой план.

Важно помнить о ключевом различии между большинством банковских счетов и брокерскими и инвестиционными продуктами: банковские текущие и депозитные счета застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) на сумму до 250 000 долларов на вкладчика для каждой категории собственности (например,г., индивидуальный счет, совместный счет и др.). Брокерские и инвестиционные продукты не застрахованы ни на федеральном уровне, ни на FDIC.

Начните платить себе сейчас с планом систематической экономии денег

Накопление значительного денежного резерва может помочь вам встать на путь более безопасного в финансовом отношении будущего, в котором непредвиденные расходы и финансовые чрезвычайные ситуации не станут причиной денежного хаоса. Автоматическое и регулярное откладывание установленной суммы денег гарантирует, что часть вашего дохода всегда будет поддерживать ваш долгосрочный план сбережений, что поможет вам подготовиться к неизбежным финансовым кризисам и возможностям.

Автоматическое и регулярное откладывание установленной суммы денег гарантирует, что часть вашего дохода всегда будет поддерживать ваш долгосрочный план сбережений, что поможет вам подготовиться к неизбежным финансовым кризисам и возможностям.

Ваш финансовый консультант может помочь вам оценить возможности систематической экономии и реализовать стратегию, соответствующую вашему финансовому положению.

Общие сведения об остатках на счетах Connect | Документация Stripe

Балансы по источникам

Счета Stripe дополнительно имеют отдельные балансы по источникам платежей. Но для простоты на этой странице основное внимание уделяется более широкой концепции остатков на счетах независимо от источника.

И ваша учетная запись платформы, и подключенная учетная запись по-прежнему являются просто учетными записями Stripe, каждая со своим собственным, отдельным балансом учетной записи.

Балансы всех учетных записей Stripe могут находиться в двух состояниях:

-

в ожидании, что означает, что средства еще не доступны для выплаты -

доступны, то есть средства могут быть выплачены сейчас

Без подключения учетных записей, плата за обработку увеличивает баланс учетной записи Stripe. Списанная сумма за вычетом любых комиссий Stripe первоначально отражается в незавершенном балансе и становится доступной на двухдневной скользящей основе. (Это время может варьироваться в зависимости от страны и аккаунта.) Имеющиеся средства можно перечислить на банковский счет или дебетовую карту. Выплаты соответственно уменьшают баланс аккаунта Stripe.

Списанная сумма за вычетом любых комиссий Stripe первоначально отражается в незавершенном балансе и становится доступной на двухдневной скользящей основе. (Это время может варьироваться в зависимости от страны и аккаунта.) Имеющиеся средства можно перечислить на банковский счет или дебетовую карту. Выплаты соответственно уменьшают баланс аккаунта Stripe.

С Connect ваша учетная запись платформы и каждая подключенная учетная запись имеют свои собственные ожидающих и доступных балансов. Как средства от платежей распределяются между двумя типами счетов, зависит от того, какой метод начисления используется.

Кроме того, учетная запись платформы может также иметь баланс connect_reserved , используемый для компенсации отрицательных балансов на подключенных счетах.

Учет отрицательного сальдо

Проверка подключенных банков

Чтобы снизить риск финансовых потерь, мы рекомендуем вам убедиться, что каждый подключенный счет имеет действующий банковский счет.

Некоторые действия, такие как возвраты и возвратные платежи, создают отрицательные транзакции в учетной записи Stripe. Если это вообще возможно, Stripe автоматически компенсирует отрицательные транзакции будущими платежами, чтобы обеспечить положительный баланс Stripe.

Stripe сначала назначает отрицательные транзакции счету, с которого была произведена соответствующая оплата.Например, при начислении платы с подключенной учетной записи возврат или возврат средств происходит с подключенной учетной записи. При зарядке на вашей платформе возврат или возврат средств происходит с вашей учетной записи платформы.

Однако конечная ответственность за отрицательный баланс зависит от взаимоотношений между вашей платформой и подключенной учетной записью. Подключенная учетная запись Standard всегда несет полную ответственность за покрытие отрицательного баланса. Для счетов Express и Custom платформа несет полную ответственность за покрытие отрицательного баланса.

Если баланс подключенного счета отрицательный, Stripe дебетует их внешний счет в файле. Stripe будет пытаться списать до максимально разрешенного количества попыток. Если все попытки потерпят неудачу, Stripe приостановит выплаты и списание средств с внешней учетной записи до тех пор, пока внешняя учетная запись в файле не будет обновлена.

Stripe будет пытаться списать до максимально разрешенного количества попыток. Если все попытки потерпят неудачу, Stripe приостановит выплаты и списание средств с внешней учетной записи до тех пор, пока внешняя учетная запись в файле не будет обновлена.

Чтобы проверить баланс подключенной учетной записи, выполните вызов API получения баланса, аутентифицированный как подключенная учетная запись. Возвращенный объект Balance отражает ожидающих и доступных балансов.

завиток https://api.stripe.com/v1/balance \

-u sk_test_4eC39HqLyjWDarjtT1zdp7dc

: \

-H "Stripe-Account: CONNECTED_STRIPE_ACCOUNT_ID" Пока баланс учетной записи отрицательный, вы не можете отправлять выплаты на банковский счет или дебетовую карту от их имени. Stripe возобновит отправку выплат на подключенную учетную запись, как только баланс Stripe снова станет положительным.

Если Stripe еще не пытался списать отрицательный баланс с внешнего счета подключенного аккаунта, вы можете установить debit_negative_balances равным true , чтобы Stripe выполняла это автоматически. Эта функция работает только для банков, расположенных в Австралии, Канаде, Новой Зеландии и США (Connect поддерживает автоматическое дебетование только для счетов Standard и Express в Новой Зеландии). Stripe не может исправить отрицательный баланс счета Stripe с помощью дебетовой карты или банков. находится в других странах. Включение

Эта функция работает только для банков, расположенных в Австралии, Канаде, Новой Зеландии и США (Connect поддерживает автоматическое дебетование только для счетов Standard и Express в Новой Зеландии). Stripe не может исправить отрицательный баланс счета Stripe с помощью дебетовой карты или банков. находится в других странах. Включение debit_negative_balances запускает дебетование (по мере необходимости), даже если на подключенной учетной записи выполняются ручные выплаты. Подробнее см. Влияние возвратных платежей и отрицательного баланса.

Понимание связанных резервных балансов

Чтобы гарантировать покрытие средств, Stripe создает резерв на доступном балансе вашей учетной записи платформы для покрытия любых отрицательных доступных балансов на ваших пользовательских и экспресс-счетах.В зависимости от страны, в которой находится пользовательский или экспресс-аккаунт, Stripe инициирует снятие средств с банковского счета аккаунта для покрытия отрицательного баланса. Хотя

Хотя доступный баланс для учетной записи обнуляется сразу после публикации вывода, резерв платформы для этой учетной записи сохраняется еще на 3 рабочих дня. Вы увидите, что этот резерв отражается на панели инструментов и в экспортированных отчетах (как транзакция резервирования ).

Существует три вида балансовых операций, связанных с резервами:

- Средства, зарезервированные для покрытия отрицательного баланса на подключенном счете.Когда баланс подключенного аккаунта становится отрицательным, Stripe временно резервирует часть вашего баланса, чтобы обеспечить покрытие средств путем создания транзакции баланса с типом

reserve_transaction. - Средства высвобождены после положительного изменения баланса на подключенном счете. Когда ранее отрицательный баланс подключенной учетной записи становится менее отрицательным из-за активности на этой учетной записи (например, из-за новых платежей), соответствующая часть резервного баланса вашей платформы освобождается посредством транзакции баланса с типом

reserve_transaction.

- Средства собраны из-за длительного отрицательного баланса на подключенном счете. Когда подключенная учетная запись удерживает отрицательную сумму баланса в течение 180 дней, Stripe переводит часть вашего баланса на обнуление баланса этой учетной записи, создавая транзакцию баланса с типом

connect_collection_transfer.

Чтобы увидеть текущие резервы, хранящиеся в вашей учетной записи, выполните вызов API получения баланса, но для вашей собственной учетной записи (т.е. не авторизованной в качестве другого пользователя, как указано выше).

Чтобы очистить отрицательный баланс подключенного аккаунта и тем самым удалить резерв на вашем аккаунте, отправьте перевод на соответствующий аккаунт. Если у подключенной учетной записи отрицательный баланс в течение более 180 дней, Stripe автоматически переведет ваши резервы на подключенную учетную запись, чтобы обнулить баланс. Эти переводы отображаются как «Подключить инкассовые переводы» на панели управления и в экспортированных отчетах.

После того, как баланс подключенной учетной записи будет очищен посредством инкассового перевода, вам, вероятно, следует отклонить учетную запись, чтобы предотвратить будущие убытки.

Хранение средств

Если вашей платформе требуется более детальный контроль над графиком выплат, вы можете использовать один из следующих подходов:

Мы рекомендуем платформы удерживать средства только в том случае, если у вас есть четкая цель удержания и обязательство завершить платеж когда происходит событие или выполняется предварительное условие. Типичный вариант использования для хранения средств — это платформы обслуживания по требованию, где рынок обычно ожидает завершения и подтверждения услуги перед выплатой поставщику услуг (например,g., аренда, услуги доставки и райдшеринг).

Платформы должны воздерживаться от произвольного удержания средств и вместо этого производить выплаты на свои подключенные счета, как только они будут идентифицированы. Обычно это происходит при зарядке. Если вы не уверены в хранении средств, поговорите со своим юрисконсультом.

Если вы не уверены в хранении средств, поговорите со своим юрисконсультом.

В целях соблюдения требований фонды могут храниться в резерве до 90 дней с момента создания списания до выплаты. Исключением из этого ограничения являются США, где средства могут храниться в резерве на срок до двух лет.

См. Также

Платежная система Автоматизированной клиринговой палаты (ACH) была разработана для того, чтобы позволить корпорациям и потребителям сократить или полностью отказаться от использования бумажных чеков для осуществления обычных платежей. NACHA Роль операторов ACH Федеральной резервной системы и частного сектора Некоторые ассоциации ACH назначили операторов частного сектора для обработки предметов, которыми обмениваются их члены.Есть три основных оператора ACH из частного сектора; Самой крупной из них является Нью-Йоркская ассоциация ACH (NYACH), которая обслуживает почти все депозитарные учреждения в Нью-Йорке и северном Нью-Джерси. NYACH обрабатывает все элементы ACH, которыми обмениваются его участники, и отправляет в Федеральный резерв те элементы, которые предназначены для депозитарных учреждений, не являющихся членами NYACH. Предметы, обрабатываемые Федеральными резервными банками, предназначенные для участника NYACH, отправляются в NYACH для доставки его участнику. Обработка платежа ACH Потребитель или корпорация могут произвести электронный кредитный платеж вместо выписки бумажного чека.Используя телефонную связь, интерфейс персонального компьютера или письменное разрешение, потребитель дает указание банку дебетовать его или ее счет и предоставить кредит на банковский счет получателя платежа. Корпорация обычно создает компьютерный файл с платежными инструкциями и отправляет файл в обслуживающий банк. Обслуживающий банк дебетует счета своих клиентов и отправляет в ACH электронный файл со всеми платежными инструкциями, которые он получил от всех своих клиентов. Процессор ACH получает файл платежа от депозитного учреждения, обслуживающего потребителя или корпорацию.Отдельные статьи дебета и кредита сортируются для создания отдельного выходного файла для каждого депозитарного учреждения и доставляются в депозитарное учреждение в электронном виде. История ACH Объемы товаров ACH, обрабатываемых Федеральной резервной системой

|

Система ACH может обрабатывать большие объемы индивидуальных платежей в электронном виде и стала крупнейшей платежной системой в стране; в 2000 году он обработал более 4,8 миллиарда отправлений на общую сумму более 12 триллионов долларов. На сегодняшний день большинство платежей, переведенных через ACH, представляют собой повторяющиеся кредитные платежи, предназначенные для счетов получателей.Типичные выплаты — это заработная плата, оплата потребительских и корпоративных счетов, проценты и дивиденды, а также программы социального обеспечения и другие выплаты, инициированные Казначейством США. Однако из-за способности ACH эффективно обрабатывать большие объемы платежей и его способности позволять отправителю дебетовать банковский счет плательщика, он все чаще используется для других типов платежей, таких как страховые взносы, покупка акций и консолидация остатков денежных средств компании

Система ACH может обрабатывать большие объемы индивидуальных платежей в электронном виде и стала крупнейшей платежной системой в стране; в 2000 году он обработал более 4,8 миллиарда отправлений на общую сумму более 12 триллионов долларов. На сегодняшний день большинство платежей, переведенных через ACH, представляют собой повторяющиеся кредитные платежи, предназначенные для счетов получателей.Типичные выплаты — это заработная плата, оплата потребительских и корпоративных счетов, проценты и дивиденды, а также программы социального обеспечения и другие выплаты, инициированные Казначейством США. Однако из-за способности ACH эффективно обрабатывать большие объемы платежей и его способности позволять отправителю дебетовать банковский счет плательщика, он все чаще используется для других типов платежей, таких как страховые взносы, покупка акций и консолидация остатков денежных средств компании В состав NACHA входят представители 40 региональных ассоциаций ACH в США. Все учреждения в ассоциациях ACH должны быть депозитными учреждениями — коммерческими банками, сберегательными банками, ссудно-сберегательными ассоциациями, филиалами иностранных банков в США, корпорациями Edge Act и кредитными союзами. Сегодня в системе ACH участвуют более 25 000 депозитных организаций.

В состав NACHA входят представители 40 региональных ассоциаций ACH в США. Все учреждения в ассоциациях ACH должны быть депозитными учреждениями — коммерческими банками, сберегательными банками, ссудно-сберегательными ассоциациями, филиалами иностранных банков в США, корпорациями Edge Act и кредитными союзами. Сегодня в системе ACH участвуют более 25 000 депозитных организаций.

Это приложение успешно используется страховыми компаниями, дилерами по ценным бумагам, кредитными организациями и другими.

Это приложение успешно используется страховыми компаниями, дилерами по ценным бумагам, кредитными организациями и другими. Затем обработчик ACH проводит чистую сумму по каждому депозитарному учреждению на свой счет. Депозитарное учреждение обрабатывает файл и проводит отдельные записи по счетам своих клиентов.

Затем обработчик ACH проводит чистую сумму по каждому депозитарному учреждению на свой счет. Депозитарное учреждение обрабатывает файл и проводит отдельные записи по счетам своих клиентов. В 1994 году Федеральная резервная система постановила, что все платежные файлы ACH должны быть депонированы в электронном виде, а все выходные файлы будут доставляться в электронном виде. То есть все учреждения, имеющие дело с Федеральной резервной системой напрямую, должны были иметь электронную связь с мэйнфреймом или персональным компьютером для участия в ACH.

В 1994 году Федеральная резервная система постановила, что все платежные файлы ACH должны быть депонированы в электронном виде, а все выходные файлы будут доставляться в электронном виде. То есть все учреждения, имеющие дело с Федеральной резервной системой напрямую, должны были иметь электронную связь с мэйнфреймом или персональным компьютером для участия в ACH. 3 трлн

3 трлн 6 трлн

6 трлнТребование о переводе средств

Начиная с 1 января 2019 г., совет директоров должен предоставлять письменное разрешение на перевод крупных денежных средств.

Переводы на сумму, превышающую десять тысяч долларов (10 000 долларов США) или 5 процентов от общей суммы депозитов на резервных и операционных счетах ассоциации, в зависимости от того, какая сумма меньше, не разрешаются со счета без предварительного письменного разрешения правления ассоциации.(Гражданский кодекс §5380 (b) (6).)

Невзирая на любой другой закон, переводы суммы, превышающей десять тысяч долларов (10000 долларов США) или 5 процентов от общей суммы депозитов объединенного резерва и операционного счета ассоциации, в зависимости от того, что меньше, не должны разрешаться из резервных или операционных счетов ассоциации без предварительного письменного разрешения совета директоров. . Этот раздел применяется в дополнение к любым другим применимым требованиям данной части. (Гражданский кодекс §5502.)

(Гражданский кодекс §5502.)

Определение передачи .Первоначально в законопроекте о собрании прямо упоминались «электронные переводы». Слово «электронный» было удалено, когда законопроект прошел через Сенат. В дайджесте сенатского анализа этажей по-прежнему упоминается цель законопроекта — запретить «электронные переводы со счетов ассоциации домовладельцев без предварительного одобрения совета директоров». Другие типы переводов, вероятно, включают телеграфные переводы, телефонные переводы и т. Д., Что может объяснить отсутствие слова «электронный». Однако «перевод» в широком смысле определяется как перемещение средств из одного места в другое.Хотя это может и не быть строго обязательным, более консервативный подход состоит в том, чтобы требовать одобрения совета директоров на любой перевод средств, в том числе посредством чеков.

Текущие расходы . Если есть регулярные бюджетные трансферты на регулярной основе, требующие утверждения (например, налоги на имущество, счета за воду, счета за электроэнергию, взносы в резервы), совет директоров может утвердить эти переводы заранее. Например, правление может утверждать все предусмотренные в бюджете трансферты за коммунальные услуги в начале каждого года на весь год.

Например, правление может утверждать все предусмотренные в бюджете трансферты за коммунальные услуги в начале каждого года на весь год.

Резервные переводы . То же решение можно использовать для ежемесячных переводов в резервы, превышающие 10 000 долларов США. Совет директоров может утвердить решение или предложение в протоколе, давая письменное согласие управляющей компании на перевод средств в резервы.

Делегируемые обязанности? Можно ли делегировать требование утверждения руководству? Формулировки §5380 (b) (6) и §5502 Гражданского кодекса прямо указывают на предварительное письменное одобрение совета директоров. §4085 Гражданского кодекса определяет «правление» как совет директоров ассоциации.Соответственно, полномочия по утверждению не могут быть делегированы руководству. Однако он может быть делегирован «Исполнительному комитету», полностью состоящему из директоров. Любое действие или решение большинства директоров в Комитете считается актом совета директоров.