Общедомовые нужды – ТСЖ «Уютный дом»

Пять правил расчета платы за коммунальные услуги на общедомовые нужды

(в соответствии с Постановлением Правительства РФ от 06.05.2011 № 354,

в ред. ПП РФ № 344 от 16.04.2013)

Расчет платы за общедомовое потребление коммунальных услуг проводится пропорционально площади занимаемого помещения.

То есть, чем больше площадь жилого помещения, тем больше доля в общем имуществе дома, и, соответственно, больше сумма начислений за общедомовое потребление.

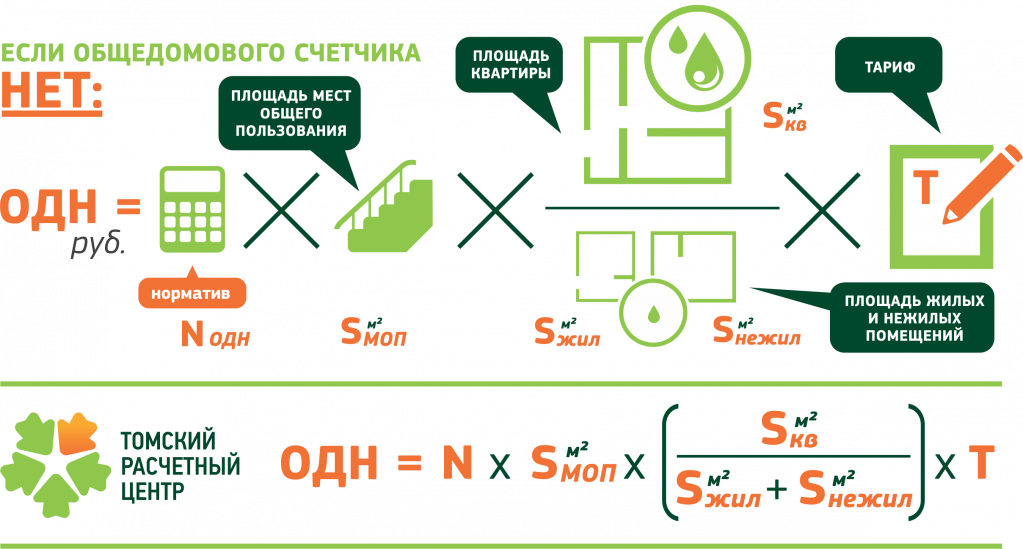

Если общедомовые приборы учета установлены, сумма начислений рассчитывается за фактическое потребление коммунальных услуг, если общедомовых приборов учета нет – по нормативам потребления.

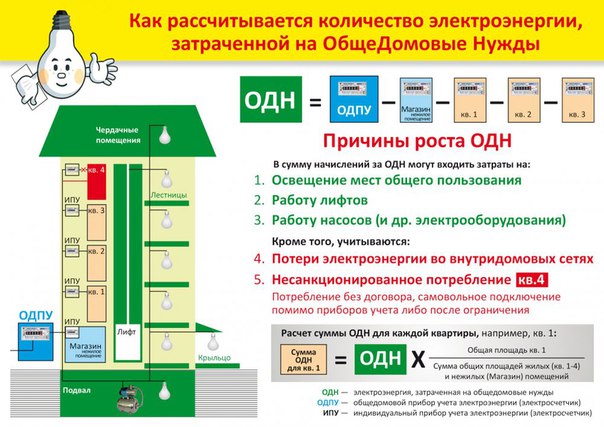

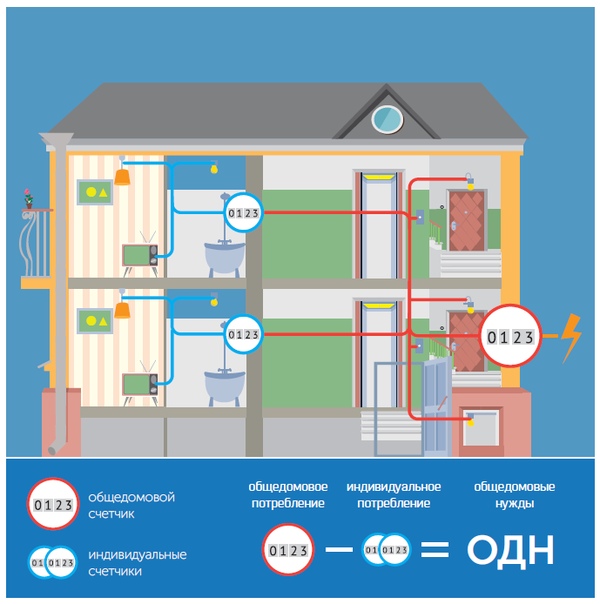

При наличии общедомового прибора учета объем коммунальной услуги, затраченной на общедомовые нужды, рассчитывается как разница между объемом, определенным по показаниям общедомового прибора учета, и объемом индивидуального потребления во всех жилых и нежилых помещениях многоквартирного дома (и по показаниям индивидуальных приборов учета и по нормативам потребления).

| VиндОДН = |

(Vдома – Vв жилых – Vв нежилых) | • |

Sвашего жилья / Sвсех помещений дома * T |

|

Коэффициент для расчета

|

Объем услуги, затраченный

|

Где: V – объем коммунального ресурса, S — площадь помещения, T — тариф

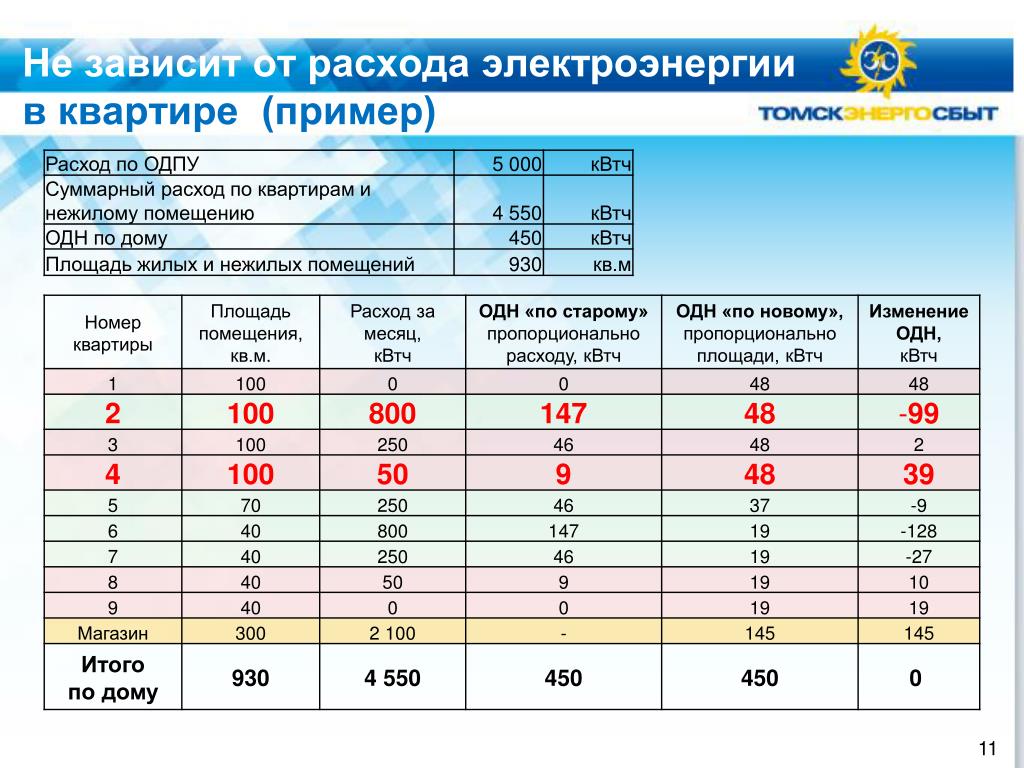

В одном многоквартирном доме при одинаковой площади квартир (независимо от количества проживающих) сумма за потребление услуги на общедомовые нужды будет одинаковой.

Если объем коммунальной услуги, зафиксированный общедомовым прибором учета, меньше общего (суммарного) объема потребления во всех помещениях дома, то указанная разница распределяется между всеми жилыми помещениями пропорционально количеству проживающих человек. Правило не касается отопления и газоснабжения для нужд отопления (по этим услугам распределение проводится пропорционально размеру площади каждой квартиры).

Эксперт предложила ввести счётчики на общедомовое тепло

Фото: ПГ / Игорь Самохвалов

Чтобы сделать максимально прозрачным расчёт платы за отопление в многоквартирном доме, следует отслеживать потребление не только в квартирах граждан, но и тепла, использованного для общедомовых нужд, считает заместитель председателя общественного Совета при Минстрое Светлана Разворотнева.

Об этом она сказала в ходе обсуждения правительственного законопроекта об учёте показаний индивидуальных счётчиков при расчёте платы за отопление в пресс-центре «Парламентской газеты».

Госдума готовится рассмотреть во втором чтении законопроект об изменении порядка расчёта платы за отопление в многоквартирном доме. Благодаря ему граждане смогут платить за потреблённое тепло по показаниям индивидуальных приборов учёта, то есть установленных в квартире счётчиков, а не исходя из общедомовых показателей.

Вместе с тем остаётся непонятным вопрос учёта отопления, потреблённого на общедомовые нужды, отметила Разворотнева. По её словам, сегодня расчёт происходит так: подсчитывается объём отопления, поданного в дом, от которого отнимается объём, оплаченный собственниками по квартирам.

«Общедомовое потребление нормировано. Но зачастую дом потребляет больше тепла, чем норматив. Сверхнормативную разницу должна покрывать управляющая компания.

По её мнению, следует ввести приборы учёта на общедомовые нужды.

«Это элементарный шаг, который позволит вычислить неучтённое потребление. Но почему-то на протяжении многих лет Минстрой этому противится. Максимальный учёт на каждом этапе лучше, чем расчёт платёжек по принципу «общего котла», — считает эксперт.

Общедомовое электричество. Особенности потребления и расчета – ООО «УК «Оптимист»

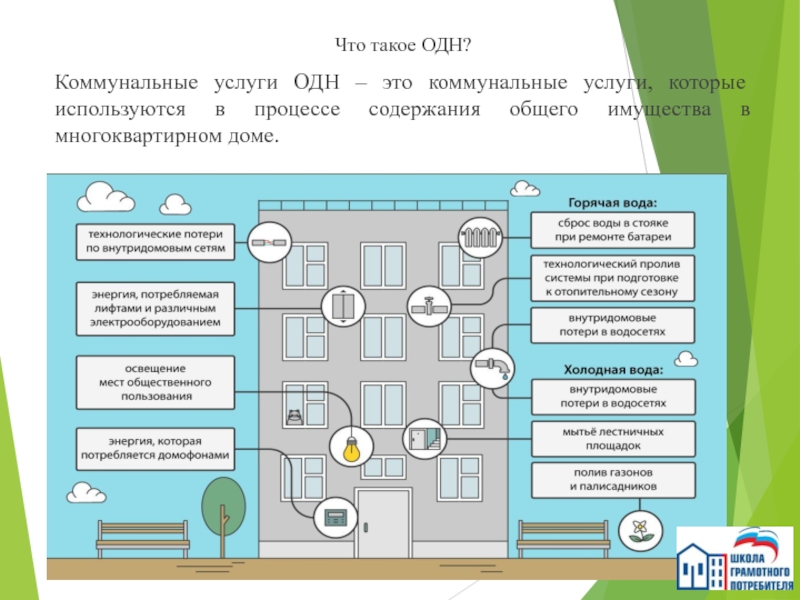

ОДН расшифровывается как общедомовые нужды. Каждый многоквартирный дом, подсоединенный к электросетям, получает определенное количество энергии, которую учитывает на вводе в здание общедомовой счетчик. Эта энергия питает не только квартиры каждого жильца, но и места общего пользования. Сумма ОДН в квитанции включает плату за освещение подъезда, чердачных и подвальных помещений, за работу противопожарной автоматики, приподъездного светильного оборудования, лифтов, насосов для подкачки воды на верхние этажи дома, – то есть всего электрооборудования, необходимого для комфортных условий проживания в доме и являющегося общей собственностью всех жильцов. Кроме того, технологические потери во внутридомовых сетях по закону тоже оплачиваются как общедомовые нужды и входят в общую сумму затрат на ОДН.

Кроме того, технологические потери во внутридомовых сетях по закону тоже оплачиваются как общедомовые нужды и входят в общую сумму затрат на ОДН.Методика расчета ОДН утверждена действующими «Правилами предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов» от 06.05.2011 № 354.

Энергия, израсходованная жильцами в квартирах, измеряется индивидуальными счетчиками. Если такого счетчика нет, собственник жилья оплачивает электроэнергию в соответствии с установленными нормативами. Разница между показаниями общедомового счетчика и суммарным объемом электроэнергии, потребленной в жилых и нежилых помещениях, оборудованных и необорудованных счетчиками – это и есть электроэнергия, израсходованная на общедомовые нужды дома. Правила содержат схему распределения платы за ОДН между жильцами и юридическими лицами вне зависимости от наличия счетчиков пропорционально площади занимаемых помещений.

Следует отметить, что объем электроэнергии на общедомовые нужды и раньше распределялся между всеми жильцами многоквартирного дома, а общедомовое потребление оплачивалось гражданами – в прямой зависимости от площади проживания – в составе ставки за содержание и ремонт жилья. Претензии тех жильцов, которые возмущаются по поводу строчки «ОДН», следует признать необоснованными, поскольку электроустановки ОДН физически потребляют электроэнергию, которая должна быть оплачена.

Претензии тех жильцов, которые возмущаются по поводу строчки «ОДН», следует признать необоснованными, поскольку электроустановки ОДН физически потребляют электроэнергию, которая должна быть оплачена.

Однако существенные проблемы связаны с другим обстоятельством, а именно с непомерной величиной счетов за общедомовое электричество, нередко достигающей 100 – 120% от расходов на индивидуальное электропотребление.

Почему счета за общедомовую электроэнергию могут быть такими большими? Потому что на количество потребляемого общедомового электричества влияет множество факторов (см. рис), которые мы бегло рассмотрим.

Уровень изношенности электропроводки в жилом помещении. Данные показатели могут сильно различаться и зависят от ряда характеристик электропроводки – качества ее изоляции, типа обмотки и т.д. Например, в 9-тиэтажных домах панельного типа жильцам на общедомовое электричество приходится тратить не больше трети от общей оплаты за свет, в то время как в старых «хрущевках» эта цифра достигает 50%.

Состояние приборов учета, их класс точности. Известно, что почти половина используемых сегодня приборов технически устарела, – их показания превышают расходуемое электричество.

Уровень обслуживания внутридомовых инженерных систем. Во многих домах целые участки неисправной электропроводки из устаревших токопроводящих материалов годами ждут своей замены. Между тем к такой замене обязывает собственников жилого помещения ст. 21 Постановления № 354 (самостоятельно либо с привлечением других лиц по договорам обслуживания и ремонта).

Мощность бытовой техники, используемой жильцами. Из логики ст. 115 (абзац г) Постановления № 354 следует, что мощность подключения бытовой техники не должна превышать допустимые нагрузки, рассчитанные исполнителем исходя из технических характеристик внутридомовых инженерных систем. К сожалению, мощность подключаемой техники нередко превышает допустимый максимум.

Количество нечестных жильцов (жильцов с незаконным подключением). Несанкционированные подключения – наиболее распространенный способ решения своих проблем за счет других.

Временной порядок фиксирования показаний общедомового и индивидуальных приборов учета. Только одновременное (и даже одномоментное) снятие данных всех приборов учета позволяет избежать неточности в расчетах и правильно распределить плату за электроэнергию в доме. На практике, если показания общедомовых приборов учета фиксируются ежемесячно в одинаковые периоды, показания внутриквартирных счетчиков жильцами снимаются нестабильно, нередко один раз в несколько месяцев.

Алгоритм расчета тарифа за общедомовое электричество, степень его совершенства. Можно согласиться с мнением, что современная формула расчета тяжеловесна, так как включает в себя много различных величин. Однако, возможно, это объясняется желанием законодателей максимально адекватнее отразить в ней все составляющие процесса поставки электричества.

Степень оснащенности общедомовыми и индивидуальными счетчиками. До сих пор существенная часть квартир и домов не оснащена общедомовыми приборами учета. Между тем сверхнормативное потребление электроэнергии распределяется между всеми жильцами в виде увеличения платы за ОДН.

До сих пор существенная часть квартир и домов не оснащена общедомовыми приборами учета. Между тем сверхнормативное потребление электроэнергии распределяется между всеми жильцами в виде увеличения платы за ОДН.

Итак, теперь Вы знаете не только факторы, влияющие на величину общедомового потребления электроэнергии, но и сложившиеся проблемы. В данном диалоге мы их эскизно наметили, не освобождая себя от обязанности в дальнейшем обрисовать каждую проблему подробнее…

информация с сайта: http://www.spges.ru/novosti/dialogi/128-dialog-6-obshchedomovoe-elektrichestvo-osobennosti-potrebleniya-i-rascheta

РОИ :: Оплата за общедомовое потребление

Изменить порядок оплаты за общедомовое потребление.На сегодняшний день ситуация оплаты жильцами за общедомовое потребление сведено к тому, что обслуживающие структуры ЖКХ (Управляющие компании) не заинтересованы к сокращению коммерческих и технических потерь энергоресурсов. Наоборот им это выгодно, верь когда хаос и неразбериха, можно играть с цифрами в счетах за коммунальные услуги. Не секрет, что есть квартиры в которых не установлены индивидуальные приборы учета, им выставляют цифры по нормативу, а в квартире могут жить по 10-15 человек.Почему мы оплачиваем их неучтенное потребление? Поэтому нет сетчика, оплачивашь все неучтенные расходы.

Не секрет, что есть квартиры в которых не установлены индивидуальные приборы учета, им выставляют цифры по нормативу, а в квартире могут жить по 10-15 человек.Почему мы оплачиваем их неучтенное потребление? Поэтому нет сетчика, оплачивашь все неучтенные расходы.

Почему структры ЖКХ ничего не делают, чтобы сократить потери? Им это не надо, для этого их надо заставить платить рублем.

Поэтому:

1. Перестать взымать оплату за общедомовое потребление с граждан в чьих квартирах установлены приборы учета на все ресурсы (электроэнергия, водопотребление). Все их потребление отражено на приборах учета.

2. Перенести бремя оплаты общедомовых расходов на тех жильцов у которых не установлены индивидуальные приборы учета энергоресурсов.

(здесь как раз будет хорошая стимуляция для установки индивидуальных приборов учета и снижение воровства энергоресурсов)

3. В случае того, если у всех жильцов установлены индивидуальные приборы учета, то общедомовое потребление оплачивает обслуживающая структура ЖКХ. Так как она обязана следить за общедомовыми потерями (технические и коммерческие потери энергоресурсов). Это приведет к правильной работе структур ЖКХ,, они будут заинтересованы в том, чтобы не было воровства и технических потерь энергоресурсов, а так же к установке автоматизированных систем учета энергоресурсов.

Так как она обязана следить за общедомовыми потерями (технические и коммерческие потери энергоресурсов). Это приведет к правильной работе структур ЖКХ,, они будут заинтересованы в том, чтобы не было воровства и технических потерь энергоресурсов, а так же к установке автоматизированных систем учета энергоресурсов.

Город: Екатеринбург

Практический результат

1. Законопослушное население сократит коммунальные расходы за счет общедомового потребления.2. Будет установлено 100% индивидуальных приборов учета энергоресурсов.

3. Управляющие компании начнут работать в правильном направлении. Они будут заинтересованы в сокращении общедомовых коммерческих и технических потерь энергоресурсов.

4. Сократиться неучтенный расход электроэнергии и воды. Что благоприятно отразиться экономической и экологической сфере Екатеринбурга.

|

N п/п |

Категория жилых помещений |

Единица измерения |

Норматив потребления коммунальной услуги по холодному водоснабжению |

Норматив потребления коммунальной услуги по горячему водоснабжению |

|

1 |

Многоквартирные и жилые дома с централизованным холодным и горячим водоснабжением, водоотведением, оборудованные унитазами, раковинами, мойками, ваннами и(или) душем |

м3 в месяц на человека |

4,90 |

3,48 |

|

2 |

Многоквартирные и жилые дома с централизованным холодным и горячим водоснабжением, водоотведением, без ванны и(или) душа |

м3 в месяц на человека |

4,22 |

2,30 |

|

3 |

Многоквартирные и жилые дома с централизованным холодным водоснабжением, водонагревателями, водоотведением, оборудованные унитазами, раковинами, мойками, ваннами и(или) душем |

м3 в месяц на человека |

8,48 |

X |

|

4 |

Многоквартирные и жилые дома с централизованным холодным водоснабжением, водонагревателями, водоотведением, без ванны и(или) душа |

м3 в месяц на человека |

6,44 |

X |

|

5 |

Многоквартирные дома с нецентрализованным горячим водоснабжением, централизованным холодным водоснабжением, водоотведением, с ванной и(или) душем (для целей самостоятельного производства исполнителем коммунальных услуг коммунальной услуги по горячему водоснабжению) |

м3 в месяц на человека |

3,48 |

X |

|

6 |

Многоквартирные дома с нецентрализованным горячим водоснабжением, централизованным холодным водоснабжением, водоотведением, без ванны и(или) душа (для целей самостоятельного производства исполнителем коммунальных услуг коммунальной услуги по горячему водоснабжению) |

м3 в месяц на человека |

2,30 |

X |

|

7 |

Многоквартирные дома с нецентрализованным горячим водоснабжением, централизованным холодным водоснабжением, водоотведением, с ванной и(или) душем |

м3 в месяц на человека |

4,90 |

X |

|

8 |

Многоквартирные дома с нецентрализованным горячим водоснабжением, централизованным холодным водоснабжением, водоотведением, без ванны и(или) душа |

м3 в месяц на человека |

4,22 |

X |

|

9 |

Многоквартирные и жилые дома без водонагревателей с водопроводом и канализацией, оборудованные раковинами, мойками и унитазами |

м3 в месяц на человека |

3,63 |

X |

|

10 |

Многоквартирные и жилые дома без водонагревателей с централизованным холодным водоснабжением и водоотведением, оборудованные раковинами и мойками |

м3 в месяц на человека |

3,63 |

X |

|

11 |

Многоквартирные и жилые дома с централизованным холодным водоснабжением, без централизованного водоотведения, оборудованные умывальниками, мойками, унитазами, ванными, душами |

м3 в месяц на человека |

4,90 |

X |

|

12 |

Многоквартирные и жилые дома с централизованным холодным водоснабжением, без централизованного водоотведения, оборудованные умывальниками, мойками, унитазами |

м3 в месяц на человека |

1,50 |

X |

|

13 |

Многоквартирные и жилые дома с водоразборной колонкой |

м3 в месяц на человека |

1,50 |

X |

|

14 |

Дома, использующиеся в качестве общежитий, оборудованные мойками, раковинами, унитазами, с душевыми с централизованным холодным и горячим водоснабжением, водоотведением |

м3 в месяц на человека |

4,90 |

3,48 |

новшества в оплате за общедомовое потребление коммунальных услуг в многоквартирном доме

Вступили в законную силу изменения в Правила предоставления коммунальных услуг собственниками и пользователями жилых и нежилых помещений в многоквартирных домах. Они утверждены 26 декабря 2016 года Постановлением правительства РФ №1498. Изменения касаются платы за общедомовое потребление электрической энергии, холодной и горячей воды. Прокомментировать эти новшества мы попросили начальника отдела экономической политики Ирину Бухарову.

Они утверждены 26 декабря 2016 года Постановлением правительства РФ №1498. Изменения касаются платы за общедомовое потребление электрической энергии, холодной и горячей воды. Прокомментировать эти новшества мы попросили начальника отдела экономической политики Ирину Бухарову.

― С 1 января изменилось жилищное законодательство. Теперь расходы на оплату коммунальных услуг, потребляемых при содержании общего имущества в многоквартирном доме, включены в состав платы за содержание жилого помещения. До 1 января 2017 года они оплачивались в составе коммунальных услуг.

В состав платы за жилое помещение включены расходы на общедомовое потребление электричества, холодной и горячей воды, в соответствии с нормативами, утвержденными Региональной энергетической комиссией Свердловской области, от 27.08.2012 года №130 ― ПК (электроэнергия) и № 131-ПК (горячая и холодная вода). Норматив на водоотведение РЭК пока не установлен.

В связи с указанными поправками уже с января 2017 года форма платежного документа на оплату жилищных и коммунальных услуг меняется. В разделе «Плата за содержание жилья» отдельными строками должен быть указан размер платы за коммунальные услуги на общедомовое потребление: за электроэнергию, холодную и горячую воду.

В разделе «Плата за содержание жилья» отдельными строками должен быть указан размер платы за коммунальные услуги на общедомовое потребление: за электроэнергию, холодную и горячую воду.

Есть еще один нюанс: расходы на общедомовое потребление указываются в расчете на квадратный метр, как для жилых, так и для нежилых помещений, расположенных в этом многоквартирном доме. То есть действует единый размер платы за ОДН.

Ирина Бухарова подчеркнула, что с января по июнь 2017 года на обороте платежной квитанции будет размещена информация о вышеназванных изменениях и номера телефонов, по которым потребитель может получить необходимую ему консультацию.

И отметила еще один важный нюанс, который прописан законодателями: для первоначального включения расходов на оплату общедомового потребления электроэнергии, холодной и горячей воды решение общего собрания собственников помещений в многоквартирном доме не требуется.

Согласно изменениям, которые внесены Постановлением правительства РФ №1498 от 26. 12. 2016 года в Правила предоставления коммунальных услуг, поставка электроэнергии, воды и тепловой энергии, газа собственникам нежилых помещений в многоквартирном доме осуществляется на основании договоров, заключенных непосредственно с ресурсоснабжающей организацией. Заключив такой договор, собственник нежилого помещения обязан в пятидневный срок предоставить управляющей компании (ТСЖ, кооперативу) копию этого документа. Согласно правилам он обязан и ежемесячно передавать в управляющую компанию (ТСЖ) информацию о показаниях индивидуальных или общих (квартирных) приборов учета об объемах потребленных им коммунальных ресурсов.

12. 2016 года в Правила предоставления коммунальных услуг, поставка электроэнергии, воды и тепловой энергии, газа собственникам нежилых помещений в многоквартирном доме осуществляется на основании договоров, заключенных непосредственно с ресурсоснабжающей организацией. Заключив такой договор, собственник нежилого помещения обязан в пятидневный срок предоставить управляющей компании (ТСЖ, кооперативу) копию этого документа. Согласно правилам он обязан и ежемесячно передавать в управляющую компанию (ТСЖ) информацию о показаниях индивидуальных или общих (квартирных) приборов учета об объемах потребленных им коммунальных ресурсов.

Для справки:

Уточняющую информацию собственники нежилых помещений могут получить в ресурсоснабжающих организациях. Их адреса и контактные телефоны приведены ниже:

ОТОПЛЕНИЕ

Красногорский район, мкр. Южный

Филиал УАЗ-СУАК АО «СУАЛ» 623406, Свердловская область, г. Каменск-Уральский, ул. Заводская, д.10. 8 (3439) 39-41-89.

Каменск-Уральский, ул. Заводская, д.10. 8 (3439) 39-41-89.

Адрес для заключения договора: г. Каменск-Уральский, ул.Октябрьская, 41, оф. 23

Синарский район, пос. Ленинский

АО «Синарская ТЭЦ». 623401, Свердловская область, г. Каменск-Уральский, ул. Заводской проезд, д. 1. 8 (3439) 36-35-34.

Агент по работе с потребителями

Каменск-Уральский офис продаж и обслуживания клиентов Восточного отделения Свердловского филиала ОАО «ЭнергосбыТ Плюс». г. Каменск-Уральский, Ул. Рябова, д.2а. 8 (3439) 32-46-61.

ГОРЯЧЕЕ ВОДОСНАБЖЕНИЕ

Красногорский район

Филиал УАЗ-СУАК АО «СУАЛ». 623406, Свердловская область, г. Каменск-Уральский, ул. Заводская, д.10. 8 (3439) 39-41-89.

Адрес для заключения договора г. Каменск-Уральский, ул.Октябрьская, 41, оф. 23.

мкр. Южный, пос.Ленинский

ООО «УК «Теплокомплекс». 623418, Свердловская область, г. Каменск-Уральский, ул. Мичурина, д. 2в.

623418, Свердловская область, г. Каменск-Уральский, ул. Мичурина, д. 2в.

Синарский район

АО «Синарская ТЭЦ». 623401, Свердловская область, г. Каменск-Уральский, ул. Заводской проезд, д. 1. 8 (3439) 36-35-34.

Агент по работе с потребителями: Каменск-Уральский офис продаж и обслуживания клиентов Восточного отделения Свердловского филиала ОАО «ЭнергосбыТ Плюс» г. Каменск-Уральский, ул. Рябова, д.2а. 8 (3439) 32-46-61

ХОЛОДНОЕ ВОДОСНАБЖЕНИЕ, ВОДООТВЕДЕНИЕ

АО «Водоканал КУ» 623400, Свердловская область, г. Каменск-Уральский, ул. Ленина, д. 113.

ЭЛЕКТРИЧЕСКАЯ ЭНЕРГИЯ

ОАО «ЭнергосбыТ Плюс». 623400 Свердловская обл., г. Каменск-Уральский, ул. Рябова, д. 2а.

начисление за общедомовое потребление теперь осуществляют управкомпании

В текущем месяце жители многоквартирных домов Архангельской области получат платежные квитанции, оформленные по-новому: расходы на общедомовые нужды перенесены из коммунальных услуг в плату за содержание жилого помещения. Привычные начисления за общедомовое потребление электроэнергии (ОДП) перемещается из квитанций ПАО «Архэнергосбыт» в квитанции управляющих компаний.

Привычные начисления за общедомовое потребление электроэнергии (ОДП) перемещается из квитанций ПАО «Архэнергосбыт» в квитанции управляющих компаний.

Премьер-министр Дмитрий Медведев подписал соответствующее постановление Правительства РФ № 1498 «О вопросах предоставления коммунальных услуг и содержания общего имущества в многоквартирном доме» 26 декабря 2016 года В соответствие с документом, с первого января наступившего 2017 года расходы на оплату коммунальных ресурсов, которые потребляются в процессе содержания общего имущества в многоквартирном доме, включаются в плату за содержание жилого помещения.

ответственно, плата за электрическую энергию, потребляемую при содержании общего имущества в многоквартирном доме, с 01 января 2017 исключается из платёжного документа за коммунальную услугу «электроснабжение» и указывается в квитанции, выставляемой исполнителем коммунальных услуг за жилищные услуги.

По мнению главы Правительства, данное постановление

повысит прозрачность формирования платы за услуги ЖКХ: плата за ОДН начисляется

теперь расчетным методом — по нормативу.

С 01 января 2017 года в платёжных документах для граждан, выставляемых ПАО «Архэнергосбыт», фигурирует только электроэнергия, потребляемая в жилом помещении (квартире). Строки «общедомовое потребление» в квитанциях сбытовой компании более не будет. Исключением могут стать дома, где выбран способ так называемого «непосредственного управления»: потребителям, проживающим в таких домах, сумму общедомового электропотребления продолжит выставлять в своих счетах гарантирующий поставщик.

ПАО «Архэнергосбыт» обращает особое внимание потребителей электроэнергии на то, что происшедшие в законодательстве изменения — это не просто технический перенос цифр из одной строки в другую. Рассчитанные по новым стандартам суммы могут отличаться от среднестатистических начислений по фактическим показаниям счетчиков, к которым привыкли граждане.

В отдельных

домах суммарные цифры платежных документов могут даже снизиться относительно

привычного уровня. К сожалению, в тех домах где в свое время собственники жилья

провели эффективные мероприятия по снижению общедомового электропотребления

(есть дома, где ОДП приближено к нулю), рост итоговых цифр после перехода на

расчеты по нормативу окажется ощутимым. Возможно, психологически это будет не

очень приятно, но справедливо.

Возможно, психологически это будет не

очень приятно, но справедливо.

Помимо этого, в соответствии с постановлением министерства ТЭК и ЖКХ Архангельской области от 21 декабря 2016 года № 142-пн внесены изменения в постановление министерства энергетики и связи Архангельской области от 17 августа 2012 года № 9-пн «Об утверждении нормативов потребления коммунальных услуг по электроснабжению на территории Архангельской области».

Правоотношения по указанному постановлению распространяются с 17 марта по 31 декабря прошедшего 2016 года. В период с февраля по март текущего года ПАО «Архэнергосбыт» планирует выполнить соответствующие перерасчёты по измененным нормативам.

Часть 10 статьи 12 закона 176-ФЗ устанавливает: «10.

При первоначальном включении в плату за содержание жилого помещения расходов на

оплату холодной воды, горячей воды, электрической

энергии, тепловой энергии, потребляемых при содержании общего имущества в

многоквартирном доме, отведения сточных вод в целях содержания общего имущества

в многоквартирном доме их размер не может превышать норматив потребления

коммунальных услуг на общедомовые нужды, установленный субъектом Российской

Федерации по состоянию на 1 ноября 2016 года».

Соответственно, с 01 января 2017

года в расчётах необходимо применять нормативы, установленные на указанную в

законе дату постановлением Министерства энергетики и связи Архангельской

области от 17 августа 2012 № 9-пн в редакции постановления Министерства ТЭК и

ЖКХ Архангельской области от

21 декабря 2016 № 142-пн. Иного закон не предусматривает и не допускает.

По вопросам начисления платы за электроэнергию, потребляемую при содержании общего имущества, а также начисления соответствующей денежной выплаты гражданам, являющимся получателями мер социальной поддержки, необходимо обращаться к Исполнителю коммунальных услуг (управляющей компании), обслуживающему многоквартирный дом.

Нашли ошибку? Выделите текст, нажмите ctrl+enter и отправьте ее нам.

Средний семейный бюджет — ValuePenguin

Большинство домашних хозяйств в США имеют одни и те же основные категории расходов, которые дают нам крышу над головой, еду в животе, одежду на теле и возможность добираться на работу или в школу и обратно. Но в зависимости от ваших обстоятельств или стадии вашей жизни вы также можете тратить тонны на уход за детьми, обучение в колледже или на здравоохранение.

Но в зависимости от ваших обстоятельств или стадии вашей жизни вы также можете тратить тонны на уход за детьми, обучение в колледже или на здравоохранение.

Средний семейный бюджет в США

Согласно исследованию потребительских расходов, проведенному США, в 2013 году средний доход домашних хозяйств в США составлял 63 784 доллара США.С. Бюро статистики труда. Вот как распадается средний семейный бюджет:

Жилой фонд | $ 10,080 | 16% |

Транспорт | 9,004 | 14% |

Налоги | 7,432 | 12% |

Коммунальные и прочие операционные расходы домашних хозяйств | 7,068 | 11% |

Продукты питания | 6,602 | 10% |

Взносы на социальное страхование, личное страхование и пенсии | 5,528 | 9% |

Выплаты или сбережения долгов | 5,252 | 8% |

Здравоохранение | 3,631 | 6% |

Развлечения | 2,564 | 4% |

Взносы наличными | 1834 | 3% |

Одежда и услуги | 1,604 | 3% |

Образование | 1,138 | 2% |

Показать все строки

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«\ u003C \ / p \ u003E \ n «Категория расходов», «Средняя годовая стоимость», «% бюджета»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EЖилье», «10 080 долларов США», «16%»] , [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ETransportation», «9,004», «14%»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ETaxes», » 7 432 «,» 12% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Коммунальные услуги и другие операционные расходы домохозяйств «,» 7 068 «,» 11% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EFood «,» 6,602 «,» 10% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Взносы на социальное обеспечение, личное страхование и пенсии «,» 5,528 «,» 9% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ED Payments or Savings «,» 5,252 «,» 8% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EHealthcare «,» 3,631 «,» 6% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EEntertainment «,» 2,564 «,» 4% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ECash Contributions «,» 1834 «,» 3% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EApparel and Services «,» 1,604 «,» 3% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «Образование», «1138», «2%»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EVices», «775», «1%»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EMiscellaneous «,» 664 «,» 1% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Personal Care «,» 608 «,» 1% «] , [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ETOTAL», «63,784», «100%»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Средняя стоимость жилья

Средний U. S. home тратит 17 148 долларов на все, что связано с жильем.

S. home тратит 17 148 долларов на все, что связано с жильем.

Это в среднем 10 080 долларов на прямые выплаты по арендной плате или ипотечным процентам, налоги на имущество и страховку, а также любые расходы на проживание во время поездок за город. Оставшиеся 7 068 долларов покрывают коммунальные и другие хозяйственные расходы и оборудование.

Около 64% семей в США владеют своим домом, и более половины домовладельцев имеют ипотеку.

Домовладельцы платят в среднем 9,552 доллара в год (почти 800 долларов в месяц) на процентов по ипотеке , налоги на имущество и другие расходы, такие как техническое обслуживание, ремонт и страхование домовладельцев.Средний платеж по ипотеке также включает дополнительную сумму каждый месяц, которая идет на выплату основной суммы, эффективно превращая денежные доходы в собственный капитал.

Средняя аренда в США составляет 784 доллара в месяц. 35% американцев, которые снимают жилье, платят чуть меньше домовладельцев каждый год за аренду, техническое обслуживание и страховку арендатора, в среднем 9 477 долларов. Эта цифра охватывает широкий диапазон арендной платы от небольших городов до крупных мегаполисов, таких как Лос-Анджелес и Нью-Йорк.

Эта цифра охватывает широкий диапазон арендной платы от небольших городов до крупных мегаполисов, таких как Лос-Анджелес и Нью-Йорк.

Среднегодовая стоимость аренды (включая техническое обслуживание и страховку, если таковые имеются) | 9 477 долларов США |

Среднегодовые затраты домовладельцев (без учета собственного капитала) | 9,552 |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Аренда или покупка?», «Средние годовые затраты»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Средняя годовая стоимость аренды (включая техническое обслуживание и страховку, если таковые имеются)», «9 477 долларов США»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EСредние годовые затраты домовладельцев (без учета собственного капитала) «,» 9,552 «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Это параллельное сравнение показывает, что вопреки общепринятому мнению, согласно которому арендаторы выбрасывают свои деньги, домовладельцы фактически тратят больше ежемесячно на невозмещаемые расходы во всех регионах страны, кроме Юга.

В качестве финансового решения, покупка дома может окупиться только в том случае, если его базовая рыночная стоимость со временем значительно вырастет.

Затраты на обычную крышу над головой, арендуемую или находящуюся в собственности, плюс расходы на любое другое жилье, например, расходы на гостиницу, обычно съедают почти 16% дохода среднего домохозяйства

Средняя стоимость домашних расходов — что делает ваш дом домом

Американцы тратят в среднем дополнительно 7 068 долларов в год на продукты и услуги, которые делают наши жилища пригодными для жизни.

Самый большой расход здесь? Наши регулярные счета за электричество, отопление и топливо для приготовления пищи, воду / канализацию / септик, вывоз мусора и телефонную связь (включая мобильные телефоны). Средняя стоимость коммунальных услуг в месяц составляет около 320 долларов.

Около 71% из нас также сообщают о расходах на хозяйственных операций , тратя в среднем 1581 доллар (или 132 доллара в месяц) на услуги, которые могут включать в себя уход за детьми или пожилыми людьми, уборку дома или стрижку газонов, стирку и химчистку, борьбу с вредителями и системы домашней безопасности.

И чуть более половины домовладельцев ежегодно расходуют предметов мебели и оборудования , что в среднем составляет 2209 долларов в год. Это включает в себя все, от банных полотенец на нижнем конце до нового стола для гостиной, нового компьютера или холодильника.

В общем, и в среднем американские домохозяйства тратят дополнительно 11% нашего годового дохода, помимо 16% на ипотеку или аренду, на вещи, связанные с нашим домом.

16% на постоянное жилье и 11% на расходы домохозяйства составляют 27% дохода среднего домохозяйства — это чуть меньше 30% уровня, который эксперты и власти постановили обременительным для типичной семьи вкладывать в жилье.

Стоит отметить, что большинство ипотечных кредиторов допускают размер выплаты по ипотеке до 28% от дохода семьи. На этом уровне общие жилищные расходы семьи, включая коммунальные услуги, мебель и другие эксплуатационные расходы, могут быть болезненными в течение некоторого времени. Однако со временем он должен стать более управляемым, если доход растет, а выплаты по ипотеке остаются прежними.

Средние транспортные расходы в США

Вторая по величине категория расходов для типичного США.Семья С. занимается транспортом.

Для среднего домохозяйства транспортные расходы почти такие же, как расходы на аренду или прямые расходы на владение домом: в среднем 9 004 доллара в год.

Почти 90% домохозяйств в США сообщают, что тратят деньги на бензин , в среднем почти 3000 долларов в год. Средняя стоимость газа в месяц — 250 долларов. Многие из нас до сих пор платят за наши автомобили через лизинг или финансирование. Средняя стоимость автострахования составляет около 907 долларов в год.20% домохозяйств регулярно платят за ту или иную форму общественного транспорта , около 225 долларов в месяц. И американцы также несут транспортные расходы на отпусков и сезонных мероприятий при покупке билетов на самолет, междугородние автобусы, поезда и даже платы за проезд на корабле.

Среднее количество налогов, уплачиваемых домохозяйствами в США

Налоги также сильно сказываются на американских доходах. Сколько стоит налог?

Сколько стоит налог?

Средняя семья платит 7 432 доллара США в виде личных налогов, не включая налоги на имущество или налоги с продаж.

Самая большая часть приходится на федеральный подоходный налог, который не включает выплаты в системы социального обеспечения и медицинской помощи. Мы платим в среднем 12% доходов нашей семьи в виде личных налогов каждый год.

Средние затраты на питание в США

Типичная семья в США тратит 10% своего дохода на еду.

Средняя стоимость еды в месяц составляет 550 долларов (это 6 602 доллара в год).

Примерно 60% нашего бюджета на питание тратится на еду, которую едят дома, а остальную часть — на еду, потребляемую на улице.

Хотя еда, конечно же, является жизненной необходимостью, ее часто считают взаимозаменяемой категорией в домашнем бюджете. В конце концов, семья могла обедать спагетти или рисом с бобами за гроши за каждый прием пищи. Или мы могли бы пойти в стейк-хаус и каждый вечер выкладывать на ужин сотни долларов.

Чтобы измерить базовый минимум затрат на питание, мы можем взглянуть на расходы самых бедных домохозяйств Америки, которые, предположительно, едят как можно дешевле. Те, кто зарабатывает менее 15000 долларов в год, по-прежнему тратят около 3500 долларов в год на еду.Они едят дома немного чаще, примерно две трети времени, но оставшуюся треть времени едят вне дома.

Другие домохозяйства, зарабатывающие более 70 000 долларов в год, тратят почти 10 000 долларов на еду и 45% времени едят вне дома.

Среднее количество домохозяйств в США | 3977 долларов США | 2625 долларов США | 6602 долларов США |

5000 долларов США | 2388 | 1247 | 3,635 |

5000–9999 долларов США | 2433 | 1,138 | 3,571 |

10 000–14 999 долл. | 2,202 | 1,096 | 3 298 |

15 000–19 999 долл. США | 2 959 | 1 123 | 4 082 |

20 000–29 999 долларов | 3,197 | 1,485 | 4,683 |

30 000–39 999 долл. США | 3 267 | 1810 | 5 077 |

40 000–49 999 долл. США | 3 670 | 2083 | 5 753 |

50 000–69 999 | 4 043 | 2 690 | 6 733 |

70 000 долл. | 5 528 | 4 454 | 9 983 |

США

США США +

США + {«alignsHorizontal»: [«left», «right», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EHousehold Income «,» Food at Home «,» Food вне дома «,» Total Food «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EA Average U .S. Household »,« 3 977 долларов США »,« 2 625 долларов США »,« 6 602 долларов США »], [« \ u003C \ / p \ u003E \ n \ n \ u003E $ 5 000 »,« 2388 »,« 1247 »,« 3635 »] , [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 5000 — 9999 долларов США», «2433», «1138», «3571»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp> 10 000–14 999 долл. США «,» 2 202 «,» 1096 «,» 3 298 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E 15 000–19 999 долл. США «,» 2 959 «,» 1 123 » , «4082»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 20 000–29 999», «3 197», «1485», «4683»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 30 000–39 999 »,« 3 267 »,« 1810 »,« 5 077 »], [« \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E 40 000–49 999 долл. США »,« 3 670 «,» 2083 «,» 5 753 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E 50 000–69 999 долл. США «,« 4 043 »,« 2 690 »,« 6 733 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 70,000 + «,» 5,528 «,» 4,454 «,» 9,983 \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» сноска «: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

США »,« 3 670 «,» 2083 «,» 5 753 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E 50 000–69 999 долл. США «,« 4 043 »,« 2 690 »,« 6 733 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 70,000 + «,» 5,528 «,» 4,454 «,» 9,983 \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» сноска «: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Средние отчисления на социальное страхование, личное страхование и пенсии

Типичный U.S. home тратит 5 528 долларов в год на защиту своих членов от бедности в преклонном возрасте, из-за инвалидности или смерти.

Большая часть этих расходов поступает из взноса домохозяйства в фонд социального страхования . Около 77% домохозяйств несут эти расходы, выплачивая в среднем 5275 долларов в год (это может покрыть более одного работника).

Эти деньги поступают непосредственно из зарплаты сотрудников, в то время как соответствующие взносы производятся работодателем. Самозанятые предприниматели платят работодателю и работнику суммы напрямую в федеральное правительство через налог на самозанятость.Меньший процент домохозяйств вносит платежи в государственные, железнодорожные или частные пенсионные планы.

Самозанятые предприниматели платят работодателю и работнику суммы напрямую в федеральное правительство через налог на самозанятость.Меньший процент домохозяйств вносит платежи в государственные, железнодорожные или частные пенсионные планы.

Более чем каждая четвертая семья в США имеет страховок жизни, , пожертвований, аннуитетов или других видов личного страхования при средней стоимости около 1231 долларов в год.

Средняя сумма сбережений и платежей по долгу

домохозяйств в США используют около 8% своего дохода либо на выплату долга, либо на увеличение сбережений, а иногда и то и другое одновременно, как в типичном случае выплаты по ипотеке.В 2013 году, например, 38% домашних хозяйств в среднем выплачивали более 4000 долларов в счет основной суммы ипотечного кредита или кредитных линий для собственного капитала. Около 30% заплатили в среднем 1661 доллар за свои автомобили. Некоторые спрячут его на пенсионном счете. Другие могут повесить на него деньги, накопив на машину, первоначальный взнос на дом, ремонт дома или большие каникулы, а некоторые нанесли ущерб остаткам на кредитных картах или основной сумме студенческой ссуды.

Средняя стоимость здравоохранения в США

Рост затрат на здравоохранение в США.О С. широко сообщалось и указывается в отчетах о расходах домохозяйств в этой области: в среднем 3631 доллар США.

Около 79% домохозяйств имели расходы на здравоохранение в 2013 году, последнем году, за который эти данные доступны из федерального обследования потребительских расходов, но до вступления в силу федерального закона о медицинском страховании. В рамках этих 79% домохозяйств, имеющих какие-либо расходы на здравоохранение, в 2013 году было выплачено в среднем 4365 долларов, в том числе взносов по медицинскому страхованию, и личных расходов, на врачей, рецепты и медицинские принадлежности.Средняя стоимость медицинского страхования для домохозяйств в США, которые сообщили о выплате по нему в 2013 году, составила 284 доллара в месяц.

Около 6% дохода семьи в США идет на расходы на здравоохранение, и этот процент растет в последние годы.

Закон о доступном медицинском обслуживании гласит, что медицинское страхование является доступным, если страховые взносы стоят не более 9,5% модифицированного скорректированного валового дохода домохозяйства. Когда он поднимается выше этого уровня, люди и семьи начинают получать субсидии, если они приобретают страховку на федеральном или государственном бирже медицинского страхования.

Прочие категории бюджета

Расходы на развлечений : Американцы действительно находят время, чтобы наслаждаться своей жизнью, что отражено в 2564 долларах, которые в среднем семья ежегодно тратит на развлечения. Однако около 12% домохозяйств не сообщают о таких расходах в течение типичного четырехмесячного промежутка времени. Это совсем не весело!

Стоимость хорошего внешнего вида

Быстрая и дешевая мода, помимо прочего, помогла сократить расходы американцев на одежду и сопутствующие услуги, такие как химчистка и ремонт обуви.

Средние ежемесячные расходы на одежду составляют около 134 долларов (это 1604 доллара в год).

Мы тратим дополнительно 51 доллар в месяц (608 долларов в год) в среднем на личные товары, такие как косметика и крем для бритья, а также на такие услуги, как стрижки и маникюр.

Наша щедрость по отношению к другим

Около половины семей в США используют заработанные тяжелым трудом деньги для поддержки других — например, детей в колледже, бывших супругов или детей, не живущих там. Или мы даем деньги благотворительным, религиозным, образовательным или политическим организациям или другим родственникам и друзьям.Домохозяйства, раздающие деньги, отдают около 3670 долларов в год.

Средние расходы на образование

Растущая стоимость образования также вызвала обеспокоенность в США, и, действительно, домохозяйства сообщили о том, что в 2013 году потратили на него на 35% больше, чем в 2006 году. Это спорадические расходы для большинства домохозяйств, требуемые в годы, когда дети учатся в школе или колледже. возраст, или когда кто-то посещает занятия или получает степень. Домохозяйства, сообщающие об этих расходах, платят в среднем 7 408 долларов в год.

Домохозяйства, сообщающие об этих расходах, платят в среднем 7 408 долларов в год.

Стоимость наших пороков

Мы тратим довольно небольшую часть своих доходов на такие пороки, как алкоголь, табак и лотерейные билеты — всего 1% в целом. Около 20% домохозяйств все еще употребляют табак, платя за него около 139 долларов в месяц (1667 долларов в год). 37% домохозяйств тратят на алкоголь в среднем 80 долларов в месяц (970 долларов в год). 12% домохозяйств играют в лотерею, играя около 37 долларов в месяц (447 долларов в год).

Прочие разные расходы

Дополнительный 1% от нашего среднего годового дохода, около 604 долларов США, тратится на различные расходы, такие как проценты по кредитным картам, услуги знакомств, судебные издержки или расходы на похороны.

Подумайте, как ежегодно распределяется ваш собственный семейный бюджет по сравнению с приведенными выше цифрами. Вы тратите слишком много средств в больших категориях? Могли бы вы переложить часть своего дохода на безналичные? Знание того, куда уходят ваши деньги, — это первый шаг к тому, чтобы взять под контроль свои личные финансы.

расходов и доходов домашних хозяйств | Благотворительный фонд Pew

Обзор

Расходы являются ключевым, но часто упускаемым из виду элементом баланса семьи.При измерении финансовой безопасности домохозяйства значительное внимание обычно уделяется доходу, но гораздо меньше — тому, достаточно ли этих ресурсов для покрытия расходов. Чтобы начать устранение этого пробела в политическом дискурсе, в данном сборнике таблиц используется исследование потребительских расходов Бюро статистики труда для изучения расходов домашних хозяйств, изучения изменений в общих расходах и по отдельным категориям с 1996 по 2014 год. расходы по доходам, с особым вниманием к тому, в какой степени у домашних хозяйств не хватает средств в своих бюджетах, которые можно было бы направить на сбережения и другие усилия по увеличению благосостояния.

Этот анализ сосредоточен на населении трудоспособного возраста, которое включает респондентов обследования или их супругов в возрасте от 20 до 60 лет. С целью изучения различий в расходах по доходам выборка была разделена на три части.

С целью изучения различий в расходах по доходам выборка была разделена на три части.

Анализ показывает, что как средний доход, так и расходы сократились после Великой рецессии, отражая экономические потрясения в стране. Изучая расходы домохозяйств, это исследование помогает пролить свет на финансовую безопасность семьи с течением времени, особенно в последние годы.Основные выводы включают:

- Общие медианные расходы домохозяйств выросли примерно на 25 процентов в период с 1996 по 2014 год, вернувшись к докризисным уровням. 2 После снижения во время и после Великой рецессии, расходы увеличились, в частности, в период с 2013 по 2014 год. В 2014 году типичная американская семья потратила 36 800 долларов.

- Хотя расходы оправились после спада, доходы не. Когда началось восстановление, медианные расходы домохозяйств вернулись к докризисному уровню, но средний доход домохозяйств продолжал сокращаться.К 2014 году средний доход упал на 13 процентов по сравнению с уровнем 2004 года, а расходы выросли почти на 14 процентов.

- Семьи с низкими доходами тратят гораздо большую часть своего дохода на основные потребности, такие как жилье, транспорт и еда, чем у людей с высокими доходами семьи. Домохозяйства в нижней трети потратили 40 процентов своих доход от жилья, в то время как арендаторы в этой трети тратили почти половину своих доход на жилье, по состоянию на 2014 год. Поскольку их основные расходы покрыты большую часть своего дохода домохозяйства с более низким уровнем дохода тратили значительно меньше, чем их коллеги со средним и высоким доходом на предметы по усмотрению, такие как еда вдали от дома и развлечения.

- Хотя в 2014 г. бюджет всех домохозяйств был меньше, чем в 2004 году в убыток попали домохозяйства с низкими доходами. В 2004 г. нижние домохозяйства имели прибыль в размере 1500 долларов, оставшуюся после расходов. К 2014 году эта цифра уменьшилась на 3800 долларов, в результате чего они получили 2300 долларов США. красный. Отсутствие финансовой гибкости угрожает домохозяйствам с низкими доходами. финансовая безопасность в краткосрочной перспективе и их экономическая мобильность в длительный срок.

Домохозяйства потратили в 2014 году больше, чем в 1996 году, с поправкой на инфляцию; это справедливо независимо от того, основаны ли цифры на средних (средних) или медианах. Расходы типичного домохозяйства выросли более чем на 25 процентов, с 29 400 долларов в 1996 году до 36 800 долларов в 2014 году. Средние расходы выросли на 27 процентов с 1996 года, увеличившись с 43 200 долларов до 54 800 долларов. Большая часть роста произошла в период с 2012 по 2014 год, что свидетельствует о многообещающем восстановлении после Великой рецессии и жилищного кризиса.

С 2004 по 2008 год средний доход домохозяйства вырос всего на 1,5 процента, 3 , в то время как медианные расходы увеличились примерно на 11 процентов. В течение этого периода отношение расходов к доходам (процентная доля бюджета домохозяйства, используемая для расходов) подскочило на 9 процентов. Когда началось восстановление, медианные расходы домохозяйств вернулись к докризисному уровню, но средний доход домохозяйств продолжал сокращаться. К 2014 году средний доход упал на 13 процентов по сравнению с уровнем 2004 года, а расходы выросли почти на 14 процентов.Это изменение в соотношении расходов к доходам в годы, последовавшие за финансовым кризисом, является четким показателем того, почему и как домохозяйства испытывают финансовые затруднения.

Для типичной семьи из четырех человек (двое кормильцев и двое детей), хотя средний доход домохозяйства увеличился примерно на 10 000 долларов в период с 1996 по 2014 год, годовые расходы также увеличились примерно на ту же сумму, в основном за счет увеличения расходов на основные потребности: жилье, питание , и транспорт. Хотя абсолютные изменения в доходах и расходах были аналогичными, у этой семьи в 2014 году был меньший запас бюджета, чем в 1996 году, поскольку соотношение ее расходов к доходам выросло с 71 до 75 процентов.

Около двух третей семей расходуется на основные нужды: жилье, питание и транспорт. В 2014 году жилищные обязательства составили наибольшую долю доходов домохозяйств до налогообложения — около 25 процентов. За 19-летний период исследования совокупные медианные расходы на жилье покрывали 21 процент доходов семей до вычета налогов. На второй по величине расход, на питание, обычно приходилось почти 10 процентов семейного дохода, а на транспорт — 7 процентов. Доля расходов домашних хозяйств, составляющая эти категории, за последние два десятилетия изменилась очень незначительно.

За последние два десятилетия расходы на жилье выросли для американцев всех уровней дохода. В 2014 году домохозяйства из нижней трети потратили намного меньше в абсолютном долларовом выражении (около 9 200 долларов США), чем семьи из средней или верхней трети, чьи медианные расходы на жилье достигли 11 500 и 18 000 долларов соответственно. Однако типичное домохозяйство с низкими доходами тратит гораздо больше на жилье в качестве доли дохода (40 процентов), чем те, кто находится в среднем (25 процентов) или на верхнем уровне (17 процентов).

С начала жилищного кризиса в 2007 году доля домовладельцев снизилась среди домохозяйств со средним и высоким уровнем дохода.Это снижение повлияло на рынок аренды, так как бывшие владельцы стали арендаторами, что привело к снижению уровня вакантных площадей до исторических минимумов ниже 7 процентов. 4 Уменьшение предложения сдаваемой в аренду недвижимости резко увеличило стоимость арендного жилья; в 2014 году арендаторы на каждой ступени лестницы доходов тратили на жилье более высокую долю своего дохода, чем в любой другой год с 2004 года. на жилье были очевидны во всех группах доходов, при этом домохозяйства с низкими доходами тратят на аренду почти половину своего дохода до налогообложения.

Как и в случае с жильем, домохозяйства из группы с более низким доходом тратят на транспорт значительно меньше в абсолютных долларах, но гораздо больше как доля от своего дохода, чем в группах со средним или высоким доходом. Кроме того, транспортные расходы увеличились в последние годы для домохозяйств с самым низким уровнем дохода, в то время как эти расходы были более стабильными для других групп доходов. Домохозяйства с низкими доходами потратили почти 16 процентов своего дохода на транспорт в 2014 году, по сравнению с 9 процентами четырьмя годами ранее.Напротив, в 2014 году средние домохозяйства тратили на транспорт около 11 процентов своего дохода, в то время как самые высокие домохозяйства тратили 8 процентов.

По мере увеличения доли дохода домохозяйства, используемой на транспорт, сумма, идущая в различные подкатегории, также увеличивалась. Для всех групп доходов расходы на бензин и моторное масло удвоились в период с 1996 по 2014 год. Для домохозяйств из нижней трети среднегодовые расходы на топливо, автострахование, техническое обслуживание и ремонт транспортных средств и общественный транспорт в 1996 году составляли в среднем 2000 долларов в год; к 2014 году эта группа потратила около 2100 долларов только на топливо.Это чрезвычайное увеличение затрат вынуждает домохозяйства делать трудный выбор и идти на компромисс для удовлетворения основных потребностей.

Хотя системные экономические условия, такие как рецессия или изменения на фондовом рынке, влияют на тенденции потребительских расходов, отдельные домохозяйства также принимают решения о том, как потратить свои дискреционные доллары. В 2014 году домохозяйства с распределением доходов тратили гораздо больше на продукты, чем на питание вне дома, но, как и следовало ожидать, те, кто входит в первую треть, тратили гораздо больше на еду вдали от дома, чем другие группы.Домохозяйства, находящиеся наверху, также тратили больше, чем другие, на развлечения, включая домашних животных и уход за ними, мультимедийное оборудование и услуги, посещение таких мероприятий, как фильмы или спектакли, и игрушки для детей. Типичные домохозяйства наверху тратят 380 долларов в месяц на питание вне дома и развлечения. И наоборот, домохозяйства в нижней трети, у которых было значительно меньше резервов в своих бюджетах, выделяли очень мало ресурсов на эти две категории — около 128 долларов в месяц.

В период с 2004 по 2014 год объем резервов семейных бюджетов снизился для всех групп доходов.Это означает, что у домашних хозяйств было меньше доходов, которые можно было направить на инвестиции в создание богатства, такие как краткосрочные и долгосрочные сбережения, образование и страхование жизни. В 2004 году у типичного домохозяйства из нижней трети оставалось чуть менее 1500 долларов после учета годовых расходов. Всего 10 лет спустя эта сумма упала до минус 2300 долларов, что на 3800 долларов меньше. Этим домохозяйствам, возможно, приходилось использовать сбережения, получать помощь от семьи и друзей или использовать кредит для покрытия регулярных годовых расходов домохозяйства. В типичном домохозяйстве в средней трети размер резерва снизился с 17000 долларов в 2004 году до 6000 долларов в 2014 году.Следует отметить, что, поскольку доход измеряется до уплаты налогов, у некоторых семей в бюджетах будет еще меньше резервов, чем следует из этой цифры.

Сноски

- Уолтер Лейк (2015), Kiwi & Cassava Version 3 [Компьютерное программное обеспечение], Вашингтон, https://github.com/Kiwi-den-den/KIWI.git.

- Эта таблица соответствует примеру Бюро статистики труда в том, что потребительские единицы взаимозаменяемы как домохозяйства и семьи. Однако не все потребительские единицы — это семьи.BLS определяет потребительскую единицу: «(1) все члены определенного домохозяйства, связанные кровными связями, браком, усыновлением или другими юридическими отношениями; (2) лицо, живущее в одиночестве или в одном домашнем хозяйстве с другими или проживающее в качестве съемщика в частном доме или общежитии, или в постоянных жилых помещениях в отеле или мотеле, но которое является финансово независимым; или (3) два или более человека, живущих вместе, которые используют свои доходы для принятия совместных решений о расходах. Финансовая независимость определяется расходами по трем основным категориям расходов: жилье, питание и другие расходы на проживание.Чтобы считаться финансово независимым, респондент должен предоставить по крайней мере две из трех основных категорий расходов, полностью или частично ».

- В 2004 году в обследование потребительских расходов начали включать данные о доходах, полученные с использованием множественного вменения. Это изменение в методологии позволило БСТ лучше собирать данные о доходах, когда респондент не предоставил или отказался предоставить информацию об одном или нескольких электронных источниках дохода. Результатом изменения методики является увеличение доходов домохозяйств, что частично может объяснить резкое увеличение доходов и a.м. снижение отношения расходов к доходам. Следует проявлять некоторую осторожность при сравнении значений дохода до 2004 года со значениями дохода после 2004 года. Однако другие несвязанные наборы данных, такие как Таблица H-8 Бюро переписей США, Медианный доход домохозяйства по штатам: с 1984 по 2014 год, также указывают на то, что средний доход домохозяйства увеличился на 2,3 процента с 2003 по 2004 год и на 6,9 процента с 2004 по 2005 год. Таким образом, этот анализ предполагает, что средний доход домохозяйства действительно увеличился, но что величина этого роста, указанная в Обзоре потребительских расходов, может отражать комбинацию улучшенных данных методология сбора и фактическое увеличение.

- Бюро переписи населения США, «Годовые и ежеквартальные графики рейтингов арендной платы и вакансий домовладельцев и ставок домовладений», по состоянию на 13 октября 2015 г., http://www.census.gov/housing/hvs/data/charts.html.

Руководство для стран с низким и средним уровнем доходов

Abstract

Продовольствие является ключевым компонентом ряда фундаментальных аспектов благосостояния, таких как продовольственная безопасность, питание, здоровье и бедность. Он составляет самую большую долю общих расходов домохозяйств в странах с низким уровнем дохода, составляя в среднем около 50 процентов бюджета домохозяйства (Министерство сельского хозяйства США, 2011 г.), и, соответственно, составляет значительную долю экономики.Таким образом, правильное измерение потребления пищевых продуктов имеет центральное значение для оценки и мониторинга различных аспектов благосостояния любого населения и, следовательно, представляет интерес для множества международных, национальных и местных агентств, а также для нескольких областей развития — социальных, экономических и других. и человек. Основным средством сбора информации о потреблении продуктов питания для этих целей являются обследования потребления и расходов домашних хозяйств (HCES). Однако нынешние методы сбора данных о потреблении сильно различаются в зависимости от типа обследований, между странами и с течением времени, что ставит под угрозу качество и сопоставимость получаемых данных и показателей.В интересах улучшения показателей потребления пищевых продуктов и обеспечения того, чтобы собранные данные отвечали потребностям широкого круга пользователей, несколько партнеров по развитию объединились вокруг общей повестки дня, направленной на гармонизацию практик и рекомендаций по разработке модулей потребления пищевых продуктов в HCES. В настоящем отчете предлагается предварительный набор согласованных на международном уровне рекомендаций для принятия в будущем HCES с целью сбора данных о пищевых продуктах, направленных на улучшение измерения потребления пищевых продуктов.Цитата

«ФАО; Всемирный банк. 2018. Сбор данных о пищевых продуктах в обследованиях потребления и расходов домашних хозяйств: Руководство для стран с низким и средним уровнем доходов. Рим: ФАО. © ФАО и Всемирный банк. https://openknowledge.worldbank.org/handle/10986/32503 Лицензия: CC BY-NC-SA 3.0 IGO. »

URI

http://hdl.handle.net/10986/32503Коллекция (и)

Этот предмет присутствует в следующей (ых) коллекции (ах)

Потребление| Определение, экономика, примеры, типы и факты

Потребление , в экономике, использование товаров и услуг домашними хозяйствами.Потребление отличается от потребительских расходов, которые представляют собой покупку товаров и услуг для использования домашними хозяйствами. Потребление отличается от потребительских расходов прежде всего потому, что товары длительного пользования, такие как автомобили, генерируют расходы в основном в тот период, когда они покупаются, но они создают «потребительские услуги» (например, автомобиль предоставляет транспортные услуги) до тех пор, пока они не будут заменены или списаны. ( См. потребительские товары.)

Неоклассические (основные) экономисты обычно считают потребление конечной целью экономической деятельности, и поэтому уровень потребления на человека рассматривается как центральный показатель производственного успеха экономики.

Изучение потребительского поведения играет центральную роль как в макроэкономике, так и в микроэкономике. Макроэкономисты интересуются совокупным потреблением по двум разным причинам. Во-первых, совокупное потребление определяет совокупные сбережения, потому что сбережения определяются как часть дохода, которая не потребляется. Поскольку совокупные сбережения подпитываются через финансовую систему для создания национального предложения капитала, из этого следует, что совокупное потребление и поведение в отношении сбережений оказывают мощное влияние на долгосрочную производственную способность экономики.Во-вторых, поскольку расходы на потребление составляют большую часть национального производства, понимание динамики совокупных расходов на потребление важно для понимания макроэкономических колебаний и бизнес-цикла.

Микроэкономисты изучали поведение потребления по разным причинам, используя данные о потреблении для измерения бедности, изучения готовности домашних хозяйств к выходу на пенсию или проверки теорий конкуренции в розничной торговле. Множество разнообразных источников данных на уровне домохозяйств (например, обследование потребительских расходов , проведенное U.S. Government) позволяет экономистам детально изучать поведение домашних хозяйств в отношении расходов, и микроэкономисты также использовали эти данные для изучения взаимосвязей между потреблением и другим микроэкономическим поведением, таким как поиск работы или уровень образования.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасОбследование расходов домашних хозяйств (SHS)

Вопросы, относящиеся к обследованиюКакова цель этого обследования?

Обследование расходов домашних хозяйств собирает подробную информацию о расходах домашних хозяйств на потребительские товары и услуги путем проведения электронного вопросника или последующего телефонного интервью.Участвующие домохозяйства также получат однонедельный или двухнедельный дневник для записи своих расходов на товары и услуги, приобретенные за этот период. Обследование также собирает информацию о жилищных условиях, бытовом оборудовании и доходах. Данные о расходах в сочетании с данными о жилье, оборудовании и доходах используются для измерения меняющихся моделей расходов всех канадцев. Ваша информация также может быть использована Статистическим управлением Канады для других статистических и исследовательских целей.

Кто опрошен?

Около 48 570 домашних хозяйств опрошены в 10 провинциях и 3 столицах территорий.

Как моя семья была выбрана для участия в этом обследовании?

Было бы очень дорого и не очень практично обследовать каждое домашнее хозяйство в Канаде. Вместо этого Статистическое управление Канады использует статистический метод, называемый «выборкой», для отбора вашей семьи. Это устоявшийся способ определения характеристик всего населения с помощью ответов из случайно выбранной выборки. Для этого опроса был выбран именно ваш адрес, а не вы лично. Чтобы гарантировать, что выборка точно отражает структуру расходов населения в целом, важно, чтобы в ней участвовали все отобранные домохозяйства.

Кто пользуется информацией? Почему это важно?

Ваши ответы вносят важный вклад в политические решения правительства, которые влияют на всех канадцев. Многие группы, включая министерства федерального правительства, такие как Статистическое управление Канады и Министерство финансов Канады, используют информацию из этого опроса. Кроме того, пандемия COVID-19 могла повлиять на цены на определенные товары и услуги, а также на финансы многих канадцев. Сбор данных о расходах домашних хозяйств поможет составить точную картину того, что происходит в стране.

Результаты обследования расходов домашних хозяйств используются для:

- Обновите расчет весов корзины индекса потребительских цен (ИПЦ), который часто называют уровнем инфляции. ИПЦ используется для корректировки выплат по социальным программам (Пенсионный план Канады, Страхование по старости и Пособие на ребенка Канады), а также расчет заработной платы.

- Помощь в расчете валового внутреннего продукта (ВВП) Системой национальных счетов Статистического управления Канады.

- Измерьте, сколько семьи тратят на основные расходы, такие как жилье, еда и одежда.

- Показать тенденции в расходах домашних хозяйств, например, на образование и здравоохранение.

- Помогите государственным органам определить потребности семей с низким доходом, пожилых людей и одиноких родителей.

- Сравните привычки расходования средств различных типов домохозяйств (малообеспеченные, пожилые люди, одинокие родители, одинокие домохозяйства и т. Д.).

- Помогите контролировать достаточность, пригодность и доступность жилья.

Как подготовиться к заполнению анкеты?

Соберите ваши самые последние регулярные счета или ведомости (вода, электричество, газ, услуги связи, аренда или ипотека) и любые квитанции, которые могут у вас быть для крупных покупок, которые вы сделали за последние 12 месяцев, таких как мебель и техника, ремонт дома, поездки. пр.

Если они будут доступны, вам будет легче ответить на некоторые вопросы.

Зачем нужно заполнять дневник и сложно ли это сделать?

Дневник фокусируется на большом количестве частых или менее важных расходов, которые производятся всеми членами семьи.Об этих расходах легче забыть. Ежедневное заполнение дневника — лучший способ собирать данные о расходах.

Дневниковая часть опроса должна занимать в среднем не более 5 минут в день, в зависимости от количества расходов в день.

Зачем вам нужна информация о доходах, если это опрос о расходах?

Мы собираем информацию о доходах, чтобы помочь нам изучить, как по-разному тратят домохозяйства с разным уровнем дохода.Например, стоимость предметов первой необходимости, таких как еда, жилье и одежда, беспокоит всех, но для некоторых семей с низким доходом небольшие изменения в доходе могут повлиять на их способность платить за квартиру или покупать еду. Информация о доходах помогает определить потребности различных типов домохозяйств.

Где Статистическое управление Канады получает мои налоговые данные?

Статистическое управление Канады получит вашу налоговую информацию от налогового управления Канады. Ваша налоговая информация будет использоваться только в статистических и исследовательских целях.

Как Статистическое управление Канады получит доступ к моей информации о подоходном налоге?

Мы будем использовать предоставленную вами информацию, такую как ваше имя, адрес, дату рождения, семейное положение, пол и почтовый индекс, чтобы найти ваши налоговые записи в различных файлах Канадского налогового агентства.

Когда будут доступны результаты?

Результаты опросаопубликованы в The Daily , официальном выпуске бюллетеня Статистического управления Канады. Результаты Обследования расходов домашних хозяйств на 2021 год будут доступны к концу 2022 года.

Проконсультируйтесь с опубликованными данными для получения данных обследования и анализа.

Где я могу получить дополнительную информацию об опросе?

Для получения дополнительной информации об обследовании расходов домашних хозяйств свяжитесь с нами.

5 диаграмм показывают, как ваша семья увеличивает глобальные выбросы парниковых газов

Поскольку общественная дискуссия об изменении климата становится все более серьезной, многие американцы могут задаться вопросом: как мой индивидуальный выбор влияет на изменение климата?

Домашнее потребление — продукты питания, жилье, транспорт, одежда и другие личные услуги — является важным источником выбросов парниковых газов.Все, что вы едите, носите или каждый раз за рулем, вы добавляете к глобальным общим выбросам. Ежегодный углеродный след типичного американца на душу населения более чем в пять раз превышает средний мировой показатель на душу населения.

Исследование, проведенное нашей исследовательской группой, в том числе Кайхуэй Сонг, Шен Цюй и Сай Лян, опубликованное 10 сентября, проливает свет на глобальный углеродный след домохозяйств США.

1. Некоторые виды деятельности имеют большее влияние

Мы изучили данные Обзора потребительских расходов США с 1995 по 2014 год, а также Мировую базу данных «Затраты-выпуск».Мы рассмотрели общий потенциал глобального потепления всех выбросов парниковых газов, а не только диоксида углерода, измеренный в их «эквиваленте диоксида углерода».

Мы обнаружили, что более 20% всех выбросов в США напрямую связано с домашним потреблением. Если учесть косвенные выбросы, то эта цифра ближе к 80%.

Давайте рассмотрим последние доступные годовые цифры, в основном за 2009 год, которые лучше дают представление об этих ошеломляющих воздействиях.

домохозяйств в США производят 5.43 гигатонны выбросов в эквиваленте двуокиси углерода ежегодно. Около 82,3% этих выбросов производится внутри страны.

Остальные выбросы происходят за пределами США. Эти выбросы происходят от глобальных цепочек поставок. Например, семейный автомобиль мог быть произведен за рубежом. Таким образом, выбросы от производства автомобиля происходят за пределами США, но выбросы из выхлопной трубы являются внутренними.

Транспорт и жилье составляют более половины всей территории США.бытовые выбросы как дома, так и за рубежом. Диаграмма: The Conversation, CC-BY-ND Источник: Environment International (2019)

На транспорт и жилищное строительство приходится более 60% общего внутреннего углеродного следа домохозяйств США. Выбросы цепочки поставок от услуг, таких как здравоохранение, банковское дело и жилье, и продуктов питания составляют следующий по величине объем.

Продукты питания, предметы интерьера, предметы снабжения и одежда являются тремя крупнейшими драйверами зарубежных выбросов домашних хозяйств США.

2. Китай несет основную тяжесть выбросов за рубеж

Заграничный углеродный след, создаваемый домохозяйствами США, непропорционально распределяется между странами.

Наиболее значительная часть выбросов углерода в США домохозяйствами за рубежом фактически выделяется в Китае, за которым следуют Канада, Индия, Россия и Мексика.

Углеродный след Мексики за рубежом в значительной степени обусловлен потреблением продуктов питания в США, в то время как потребление топлива в США было основным фактором, влияющим на выбросы углерода за границу из Канады и России, где США.В этот период С. получает большую часть импортных нефтепродуктов и природного газа.

Хотя наиболее значительная часть выбросов углерода США за границу приходится на Китай, это всего лишь 3,0% внутренних выбросов Китая. Большая часть выбросов в Китае происходит от деятельности его жителей, а также от потребления в других странах за пределами США

.С другой стороны, Канада, Мексика и Тайвань относят значительную долю своих внутренних выбросов к потреблению домашних хозяйств США.

Продукты, которые вы используете дома, могут способствовать выбросам парниковых газов в других странах. Большинство выбросов домашних хозяйств США за границу производится в Китае, а также в других 24 странах, перечисленных здесь. Карта The Conversation, CC-BY-ND Источник: Environment International (2019)

3. Более богатые семьи занимают больше места

Углеродный след домохозяйства обычно увеличивается вместе с его доходом, составляя от 19,3 до 91,5 тонн CO2-эквивалента в год.

Средний углеродный след самых богатых домохозяйств более чем в пять раз превышает уровень самых бедных.

В 2009 году домохозяйства с годовым располагаемым доходом менее 30 000 долларов США составляли 25,7% от общей численности населения США, но на них приходилось лишь 19,3% углеродного следа домохозяйств в США.

С другой стороны, богатые потребители с годовым семейным доходом более 100 000 долларов США составляют 22,3% от общей численности населения, но на них приходится почти треть общего углеродного следа домашних хозяйств.

Чем больше денег у домашнего хозяйства, тем больше в среднем тонн эквивалента углекислого газа оно выбрасывает в год. Диаграмма The Conversation, CC-BY-ND Источник: Environmental International (2019)

4. Великая рецессия вызвала спад

Углеродный след домашних хозяйств в США неуклонно рос с 1995 по 2005 год, когда он начал выходить на плато.

В 2009 году совокупный внутренний и внешний след компании снизился на 8,5% по сравнению с предыдущим годом, в основном из-за Великой рецессии.

Доля зарубежного углеродного следа в общем углеродном следе потребления домохозяйств в США неуклонно росла и достигла пика примерно в 20% в 2006 году. После 2006 года доля зарубежных выбросов углерода начала снижаться, поскольку импорт замедлился перед рецессией.

Выбросы домохозяйств снизились во время Великой рецессии, измеряемые в гигатоннах эквивалента двуокиси углерода в год. Диаграмма: The Conversation, CC-BY-ND Источник: Environmental International (2019)

5.Транспорт имеет большое значение

Изменения в углеродном следе домашних хозяйств с 1995 по 2014 годы в основном были вызваны использованием транспорта, включая выбросы от производства автомобилей, топлива и общественного транспорта.

Транспортные выбросы, как на душу населения, так и на домохозяйство, со временем продолжали расти. И это несмотря на значительное сокращение выбросов выхлопных газов от транспортных средств и почти 30% -ное улучшение экономии топлива автомобилями за этот период. Стандарты и стандарты, такие как корпоративная средняя экономия топлива (CAFE) на федеральном уровне и автомобили с нулевым выбросом (ZEV) на уровне штата, способствовали такому быстрому прогрессу.

Так что же вызывает рост выбросов? Люди хотят больше путешествовать и с большей вероятностью будут иметь больше бытовых транспортных средств. Между тем, у транспортных средств меньшее среднее количество пассажиров. Общественный транспорт и активные виды транспорта, такие как езда на велосипеде, развиваются медленно.

В 2016 году впервые в истории выбросы транспортного сектора США превысили выбросы энергетического сектора. Этот факт, наряду с нашими наблюдениями, касающимися углеродного следа домашних хозяйств от транспорта, подчеркивает важность политических усилий, связанных с выбросами от транспортного сектора.

Большая часть выбросов парниковых газов от домашнего транспорта в США создается внутри страны, что измеряется в мегатоннах эквивалента углекислого газа. Диаграмма The Conversation, CC-BY-ND Источник: Environment International (2019)

Мортеза Тайебат — доктор философии. кандидат в области окружающей среды и устойчивого развития в Мичиганском университете. Мин Сюй — доцент Школы окружающей среды и устойчивого развития Мичиганского университета. Эта статья изначально была опубликована в The Conversation.Прочтите оригинальную статью.

FRB: Жилищное богатство и потребление

ПРИМЕЧАНИЕ: Документы для обсуждения по международным финансам распространены предварительные материалы для стимулирования обсуждения и критический комментарий. Ссылки в публикациях на International Документы для обсуждения по финансам (кроме подтверждения того, что у автора был доступ к неопубликованным материалам) следует удалить с автором или авторами. Последние IFDP доступны в Интернете. по адресу http: // www.Federalreserve.gov/pubs/ifdp/. Этот статью можно бесплатно скачать на сайте Social Science. Электронная библиотека Research Network на http://www.ssrn.com/.

Вы покидаете веб-сайт Совета управляющих Федеральной резервной системы. В выбранный вами веб-сайт является внешним, расположенным на другом сервер. Правление не несет ответственности за какие-либо внешние веб-сайты. Он не поддерживает информацию, контент, представление или точность и не дает никаких гарантий, явных или подразумеваемых, в отношении любых внешний сайт.Спасибо, что посетили веб-сайт Правления. Www.ssrn.comАннотация:

Жилищное благосостояние составляет около половины чистой стоимости домохозяйства, а потребление составляет значительную часть (около двух третей) валового внутреннего продукта в Соединенных Штатах. Эмпирически динамика жилищного благосостояния связана с движением потребления в том же направлении. Это наблюдение побудило многих экономистов, комментаторов и политиков изучить, как жилищное благосостояние и потребление связаны друг с другом.Значительная часть взаимодействия между жилищным благосостоянием и потреблением отражает общие факторы, управляющие обеими переменными, а не «влияние богатства» первого на вторую; тем не менее, появляется все больше данных, свидетельствующих о том, что на развитых финансовых рынках и при наличии ограничений по ликвидности наблюдается большее движение.

Ключевые слова: ограничения по займам, потребление, функция потребления, семейный бюджет

Классификация JEL: C2, E2, G1, R2