Оплата общедомовых нужд — Юридическая консультация

Вопрос перераспределения задолженностей недобросовестных плательщиков между добросовестными является, к сожалению, достаточно распространенным.

Для информации.

23 января 2020 г. в Государственную Думу внесен законопроект № 887481-7, направленный на обеспечение недопустимости отнесения задолженности отдельных жильцов по оплате коммунальных услуг на общедомовые нужды на всех собственников жилых помещений в многоквартирном доме.

Автор законопроекта предлагает указать в ст. 157 Жилищного кодекса РФ, что предоставляющие коммунальные услуги организации и управляющие компании не вправе перераспределять задолженность за коммунальные услуги на общедомовые нужды между собственниками жилых помещений в многоквартирном доме.

Как следует из пояснительной записки к законопроекту, нередко соответствующие организации при возникновении задолженности по оплате общедомовых коммунальных услуг не пытаются получить средства от тех лиц, которые не выполнили свою обязанность по оплате соответствующих услуг, а перераспределяют долг между всеми собственниками жилых помещений в многоквартирном доме.

В настоящее время законопроект находится на рассмотрении Государственной Думы в первом чтении.

На основании п. 1 ст. 307 ГК РФ в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, оказать услугу, внести вклад в совместную деятельность, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Таким образом, законодатель подразумевает личную ответственность должника перед кредитором, тем более, что с поставщиком коммунальных услуг заключен прямой договор. В силу п. 3 ст. 308 ГК РФ обязательство не создает обязанностей для лиц, не участвующих в нем в качестве сторон (для третьих лиц).

Согласно ст. 158 ЖК РФ собственник помещения в многоквартирном доме обязан нести расходы на содержание принадлежащего ему помещения, а также участвовать в расходах на содержание общего имущества в многоквартирном доме соразмерно своей доле в праве общей собственности на это имущество путем внесения платы за содержание жилого помещения, взносов на капитальный ремонт.

В случае принятия собственниками помещений в многоквартирном доме, которые формируют фонд капитального ремонта на счете регионального оператора, решения о проведении капитального ремонта общего имущества в многоквартирном доме и при этом невозможности использования средств фонда капитального ремонта на финансирование услуг и (или) работ по капитальному ремонту, предусмотренных принятым решением собственников помещений в многоквартирном доме, в определенные принятым решением сроки собственники помещений в этом доме вправе принять на общем собрании собственников помещений в этом доме решение о дополнительном взносе для оплаты указанных услуг и (или) работ и порядке его уплаты. При этом уплата таких платежей не может начинаться ранее чем за три календарных месяца до конечного срока выполнения указанных услуг и (или) работ, предусмотренных договором. Использование средств, сформированных за счет дополнительных взносов, осуществляется в порядке, установленном решением общего собрания собственников помещений в многоквартирном доме.

Обязанность по оплате расходов на капитальный ремонт общего имущества в многоквартирном доме распространяется на всех собственников помещений в этом доме с момента возникновения права собственности на помещения в этом доме. При переходе права собственности на помещение в многоквартирном доме к новому собственнику переходит обязательство предыдущего собственника по оплате расходов на капитальный ремонт общего имущества в многоквартирном доме, в том числе не исполненная предыдущим собственником обязанность по уплате взносов на капитальный ремонт, за исключением такой обязанности, не исполненной Российской Федерацией, субъектом Российской Федерации или муниципальным образованием, являющимися предыдущим собственником помещения в многоквартирном доме.

Если собственники помещений в многоквартирном доме на их общем собрании не приняли решение о выборе способа управления многоквартирным домом, решение об установлении размера платы за содержание жилого помещения, такой размер устанавливается органом местного самоуправления.

Таким образом, вы должны оплачивать только и непосредственно свои расходы по уплате коммунальных платежей, а также расходы на общедомовые нужны в размере, установленном в зависимости от выбранного способа управления многоквартирным домом, для чего вам необходимо точно понимать структуру расходов, а именно:

— сумму коммунальных платежей, рассчитанных исходя из показаний счетчиков и тарифа, установленного поставщиком коммунальных услуг за отчетный период;

— размер взноса на общедомовые нужды за отчетный период.

В случае если суммы, выставляемые вам к оплате, будут выше фактически потребленных услуг, вы вправе требовать проведения перерасчета и в любом случае вы вправе требовать у ресурсоснабжающей организации предоставления вам акта сверки взаимных расчетов за спорный период.

Как с 1 июля изменился расчёт платы за общедомовые нужды в домах без управляющей организации и товарищества собственников жилья

Эксперты и СМИ говорят о новом постановлении Правительства РФ от 29. 06.2020 № 950 в основном в свете передачи обязанности по установке и замене ИПУ электроэнергии от собственников помещений поставщикам этого ресурса и сетевым организациям. Но оно касается и других РСО. Узнайте, каких и почему.

06.2020 № 950 в основном в свете передачи обязанности по установке и замене ИПУ электроэнергии от собственников помещений поставщикам этого ресурса и сетевым организациям. Но оно касается и других РСО. Узнайте, каких и почему.

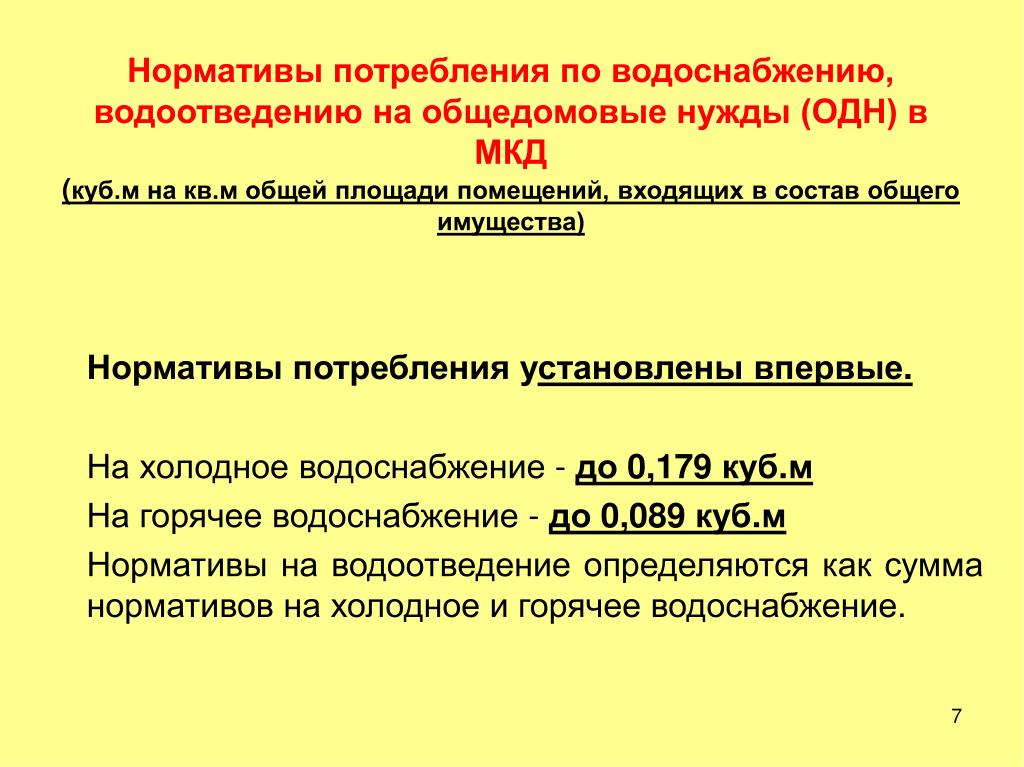

Как УО начислять КР на СОИ по водоотведению в отсутствие норматива

Подход к расчёту платы за ОДН в домах с непосредственным управлением изменило ПП РФ № 950

В новом видео онлайн-журнала «ЖКХ: мечты сбываются» глава Экспертного совета Ассоциации профессиональных управляющих недвижимостью «Р1» Елена Шерешовец рассказала об одном из нововведений в сфере расчёта платы за коммунальные услуги, введённом постановлением Правительства РФ от 29.06.2020 № 950:

➡️ Смотрите видео на YouTube-канале Ассоциации «Р1»

ПП РФ № 950 в основном касается энергосбытовых и сетевых компаний: согласно документу, теперь они будут устанавливать, обслуживать и ремонтировать приборы учёта электроэнергии. Но есть в нём одно изменение, которое касается и других РСО, поставляющих ресурсы в многоквартирные дома с непосредственным или невыбранным/нереализованным способом управления. Рассказываем подробнее.

Но есть в нём одно изменение, которое касается и других РСО, поставляющих ресурсы в многоквартирные дома с непосредственным или невыбранным/нереализованным способом управления. Рассказываем подробнее.

С 1 июля 2020 года для расчёта ОДН в домах без УО/ТСЖ не применяется норматив потребления

В домах с непосредственным способом управления и в МКД, где он не выбран или не реализован, нет управляющей организацией или ТСЖ, следовательно, собственникам помещений в доме не оказывается жилищная услуга КР на СОИ. Вместо этого потребители вносят плату за коммунальную услугу ОДН.

До появления ПП РФ № 950 размер платы для потребителей за коммунальную услугу, представленную на общедомовые нужды, рассчитывался исходя из объёма, не превышающего норматив потребления соответствующего ресурса. То есть ресурсоснабжающая организация, независимо от фактического количества поставленного КР, могла выставить жителям дома к оплате только нормативный объём (абз. второй п. 44 ПП РФ № 354). Сверхнорматив оплачивала сама РСО.

44 ПП РФ № 354). Сверхнорматив оплачивала сама РСО.

ПП РФ № 950 изменило эту ситуацию. С 1 июля 2020 года абз. 2 п. 44 ПП РФ № 354 утратил силу, и теперь расчёт платы за все коммунальные услуги, кроме теплоснабжения, в домах без УО/ТСЖ/ЖК ведётся исходя из фактического потребления, по показаниям приборов учёта. РСО вправе выставить жителям МКД весь потреблённый объём.

Как оплачивается электроэнергия, затраченная на работу ИТП

РСО вправе выставить собственникам к оплате весь фактически потреблённый ими объём ресурса на ОДН

Как рассказала в видео Елена Шерешовец, норма ПП РФ № 950 о том, что РСО могут выставлять потребителям в домах без УО/ТСЖ или кооператива полный объём потреблённого ими коммунального ресурса, правильная. Только, как всегда, есть «но».

Как правило, нередко на непосредственном управлении находятся старые двухэтажные деревянные дома, где проживают люди с небольшим достатком. Если исполнитель КУ возьмёт и выставит им сумму за весь объём ОДН, скорее всего, это приведёт к социальному взрыву и жалобам во все уровни органов власти вплоть до президента.

Эксперт в видео рекомендует поставщикам ресурсов сначала системно проработать вопрос в каждом конкретном доме, а затем уже выставлять плату за ОДН по факту потребления. Если объём ОДН в доме большой, РСО следует провести ряд мероприятий для его снижения. Что нужно сделать, вы можете узнать, посмотрев выпуск онлайн-журнала.

Если поставщик ресурса не хочет проблем с органами власти и надзора и негатива в СМИ и соцсетях в свой адрес, выставлять потребителям ОДН исходя из факта, а не норматива следует только после того, как проведена работу по снижению ОДН в доме. Как отметила Елена Шерешовец, изменения в законодательстве – хороший стимул для проведения мероприятий по уменьшению объёмов ОДН в домах с непосредственным управлением, ведь иногда на них просто нет ни времени, ни сил, ни рабочих рук.

О расчёте за потреблённый коммунальный ресурс при смене тарифов

На заметку

Постановление Правительства РФ от 29. 06.2020 № 950, помимо корректировки порядка расчёта платы за ОДН в домах без управляющей организации или ТСЖ/кооператива, внесло изменения в порядок установки и ремонта индивидуальных приборов учёта электроэнергии. Если раньше за это отвечали собственники помещений, то с 1 июля 2020 года такие обязанности перешли к энергосбытовым и сетевым компаниям.

06.2020 № 950, помимо корректировки порядка расчёта платы за ОДН в домах без управляющей организации или ТСЖ/кооператива, внесло изменения в порядок установки и ремонта индивидуальных приборов учёта электроэнергии. Если раньше за это отвечали собственники помещений, то с 1 июля 2020 года такие обязанности перешли к энергосбытовым и сетевым компаниям.

Для реализации этого нововведения были внесены изменения сразу в несколько нормативно-правовых актов:

- «Правила недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг» (ПП РФ № 861).

- «Правила содержания общего имущества в многоквартирном доме» (ПП РФ № 491).

- «Правила предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов» (ПП РФ № 354).

- «Правила, обязательные при заключении управляющей организацией или товариществом собственников жилья либо жилищным кооперативом или иным специализированным потребительским кооперативом договоров с ресурсоснабжающими организациями» (ПП РФ № 124).

- «Минимальный перечень услуг и работ, необходимых для обеспечения надлежащего содержания общего имущества в многоквартирном доме» (ПП РФ № 290).

Все изменения касаются только электросчётчиков и не относятся к приборам учёта других коммунальных ресурсов. В новом постановлении:

- прописано, как будет построено взаимодействие между поставщиками электроэнергии и потребителями услуги;

- зафиксированы обязанности сторон и особенности учёта электроэнергии;

- установлены сроки выполнения отдельных работ по эксплуатации приборов учёта.

Подробный обзор ПП РФ № 950, а также Федерального закона от 27.12.2018 № 522-ФЗ, читайте в нашей следующей статье. Следите за обновлениями!

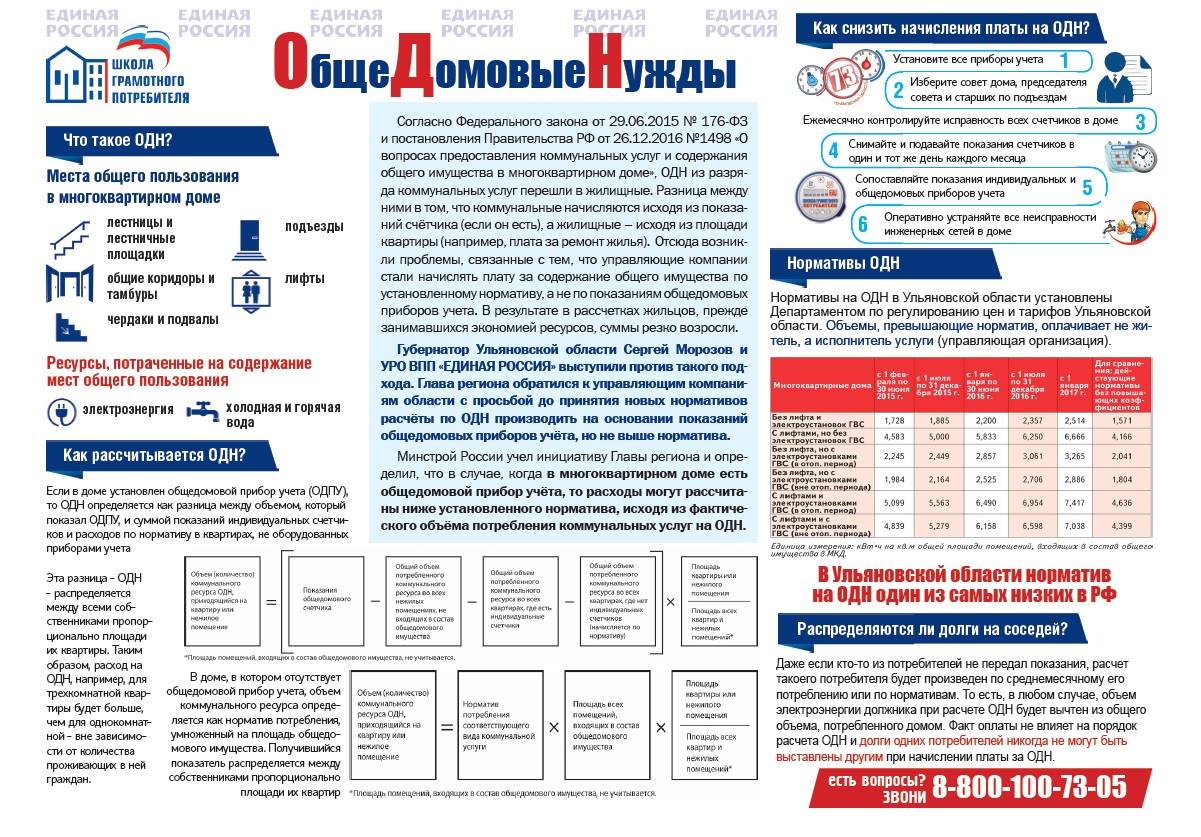

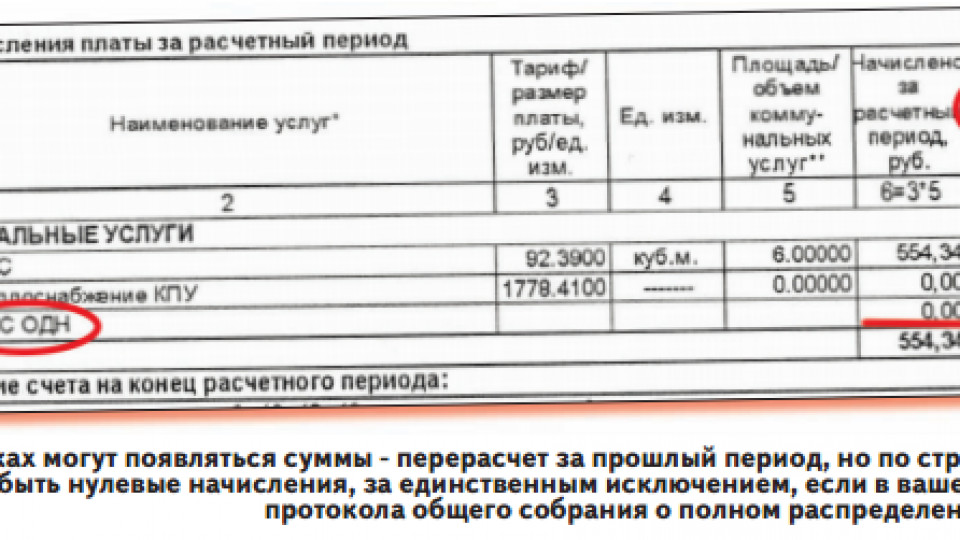

О расчете и оплате общедомовых нужд

В соответствии со ст.ст. 30, 39, 154 ЖК РФ бремя расходов на содержание общего имущества в

многоквартирном доме (далее – МКД), в том числе коммунальные услуги, приходящиеся на общедомовые нужды (далее –

ОДН), несут собственники помещений в МКД. Доля таких расходов определяется долей в праве общей собственности на общее имущество

в МКД, в котором проживает собственник.

Доля таких расходов определяется долей в праве общей собственности на общее имущество

в МКД, в котором проживает собственник.

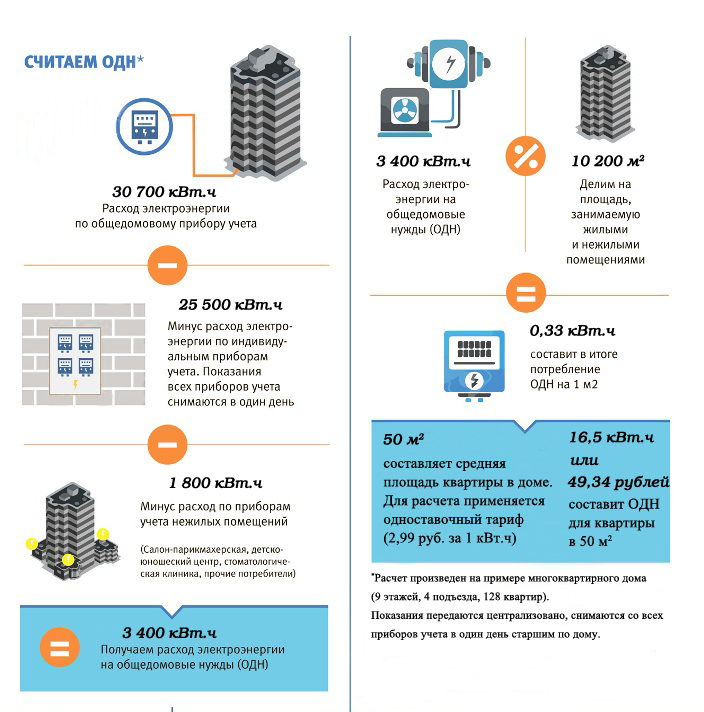

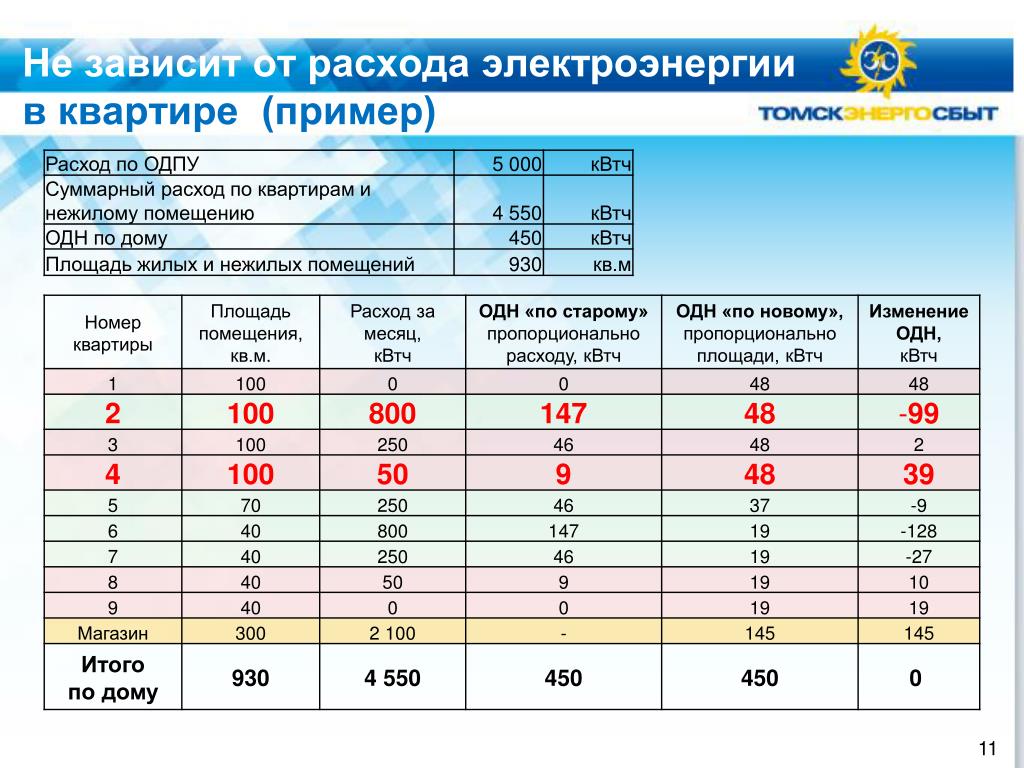

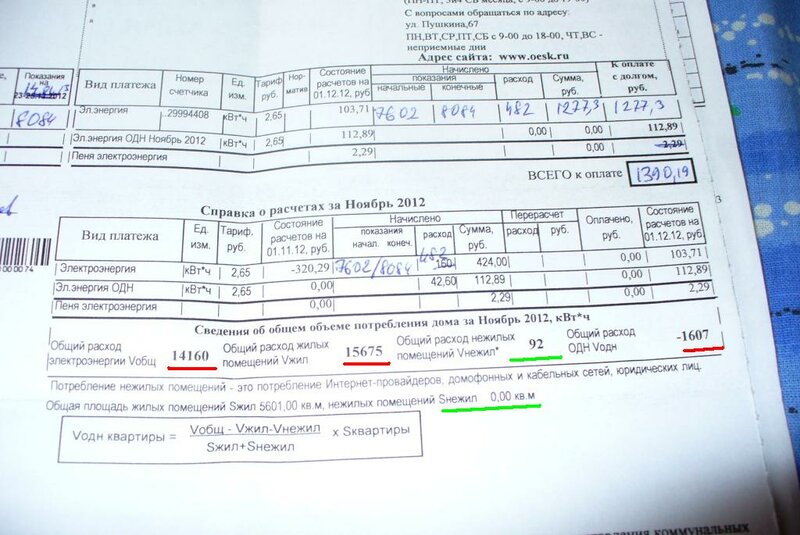

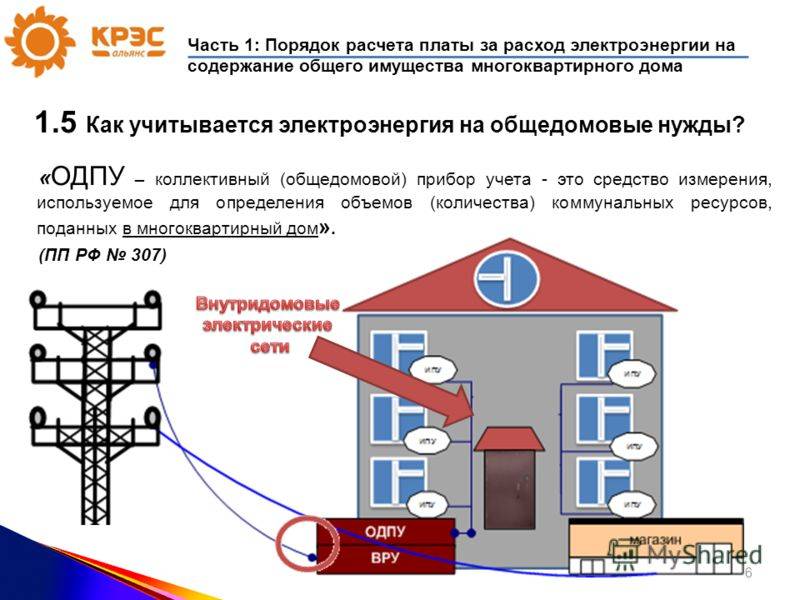

Общедомовые нужды электроэнергии – это электроэнергия, потребленная на освещение подъездов, подвалов, чердаков, работу противопожарной автоматики, подъездных светильников, антенных усилителей, домофонов, насосов, подкачивающих воду на верхние этажи дома, прочего электрооборудования, необходимого для создания комфортных условий проживания в доме и являющегося общей собственностью всех жильцов. Кроме того, технологические потери во внутридомовых сетях также оплачиваются как общедомовое потребление.

Расход коммунального ресурса каждой семьи в квартирах определяется по показаниям индивидуальных приборов учета либо по нормативу, в зависимости от количества жителей.

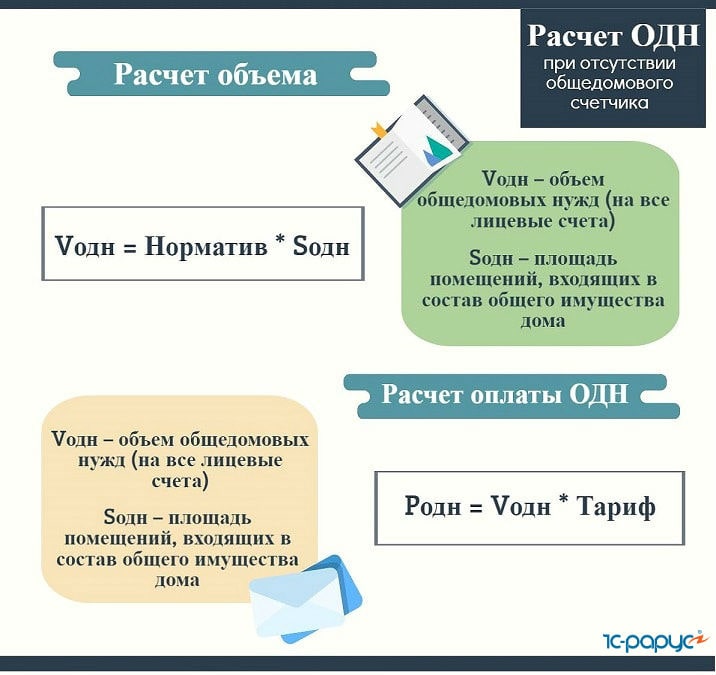

При наличии общедомового прибора учета объем (далее ОДПУ)

Полученная

разность делится на общую площадь всех жилых и нежилых помещений и умножается на площадь помещения, для которого рассчитывается

ОДН и умножается на установленный тариф.

Полученная

разность делится на общую площадь всех жилых и нежилых помещений и умножается на площадь помещения, для которого рассчитывается

ОДН и умножается на установленный тариф.При отсутствии общедомового прибора учета объем ОДН определяется по следующему алгоритму: объем ОДН в размере установленного норматива умножается на площадь общего имущества, далее делится на общую площадь всех жилых и нежилых помещений и умножается на площадь помещения, для которого рассчитывается ОДН и установленный тариф. Нормативы на ОДН устанавливаются актами субъектов Российской Федерации. В одном МКД начисление за коммунальную услугу, предоставленную на ОДН, у квартир с разной площадью будет разным.

Если

объем индивидуального потребления жильцов и собственников нежилых помещений больше, чем объем общедомового потребления, зафиксированного

ОДПУ, то разность распределяется между квартирами, но уже пропорционально количеству человек, фактически проживающих в квартире,

а не площади помещений, как это происходит в обычном случае (п. 46, п. 47 Правил № 354).

46, п. 47 Правил № 354).

Перерасчет за коммунальную услугу на ОДН осуществляется в том случае, когда собственники жилых или нежилых помещений показания индивидуальных приборов учета предоставляют нерегулярно. В связи с изменением данных о фактическом потреблении по индивидуальным приборам учета производится перерасчет ОДН по всем лицевым счетам.

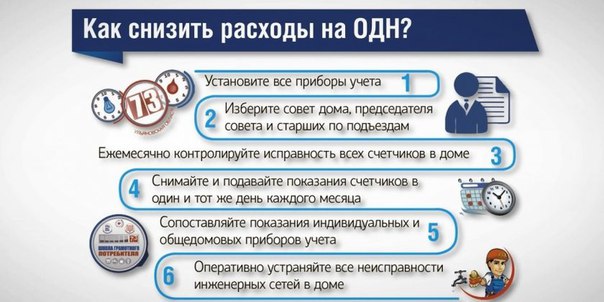

Для более точного расчета коммунального ресурса на ОДН необходимо, чтоб все собственники подавали показания индивидуальных приборов учета, а в помещениях, где нет приборов учета, все проживающие граждане были зарегистрированы по месту жительства или по месту пребывания.

Данный факт собственники вправе обсудить на общем собрании. Жителям необходимо проявить инициативу и создать совет

МКД или инициативную группу из числа собственников для совместного съема показаний общедомовых и индивидуальных приборов учета

(счетчиков). Важно взаимодействие всех жильцов дома с управляющей организацией. Борьба с высокой платой за ОДН стимулирует

жителей и управляющие организации на проведение мероприятий по энергосбережению и увеличению энергетической эффективности.

Важно взаимодействие всех жильцов дома с управляющей организацией. Борьба с высокой платой за ОДН стимулирует

жителей и управляющие организации на проведение мероприятий по энергосбережению и увеличению энергетической эффективности.

Законодательство предполагает систему механизмов, с помощью которых собственники помещений имеют право осуществлять контроль за деятельностью управляющих организаций. Исходя из толкования ст. ст. 44 — 48 ЖК РФ, к компетенции общего собрания собственников относится решение вопросов осуществления контроля за показаниями ОДПУ, принятии решения о его необходимости, а также о формах такого контроля и о лицах, которые будут осуществлять такой контроль.

Показания ОДПУ ежемесячно снимаются сотрудниками ресурсоснабжающей организации или исполнителя коммунальных услуг

(управляющая организация, ТСЖ), или уполномоченным представителем совета жилого дома (по согласованию показаний и даты снятия

с управляющей организацией).

Управляющая организация несет ответственность перед собственниками помещений в МКД в т. ч.:

— за заключение договоров поставки ресурсов, необходимых для предоставления коммунальных услуг, а также осуществление расчетов с ресурсоснабжающими организациями за коммунальные ресурсы.

Согласно п. 44 Правил № 354, распределяемый между потребителями объем коммунальной услуги, предоставленной на ОДН за расчетный период, не может превышать объема коммунальной услуги, рассчитанного исходя из нормативов потребления коммунальной услуги, предоставленной на ОДН, за исключением случаев, когда общим собранием собственников помещений в МКД, проведенным в установленном порядке, принято решение о распределении объема коммунальной услуги в размере, превышающем объем коммунальной услуги, предоставленной на ОДН.

В случае если указанное решение не принято,

объем коммунальной услуги в размере превышения объема коммунальной услуги, предоставленной на ОДН (определенного исходя из

показаний ОДПУ), над объемом, рассчитанным исходя из нормативов потребления коммунальной услуги, предоставленной на ОДН, исполнитель

коммунальных услуг оплачивает за счет собственных средств.

Указанный порядок расчета не распространяется на случаи, при которых в соответствии с Правилами № 354 исполнителем коммунальной услуги является ресурсоснабжающая организация (например, ОАО «ЭнергосбыТ Плюс» и ООО «Удмуртские коммунальные системы»). В таком случае, объем коммунального ресурса, предоставленной на ОДН за расчетный период, определяется по показаниям ОДПУ и распределяется между потребителями пропорционально размеру общей площади, принадлежащей каждому потребителю жилого или нежилого помещения в МКД (без учета ограничения).

Потребители обязаны

оплачивать за фактические потребленные ресурсы по ОДПУ дома. Обязанность граждан, проживающих в МКД, оплачивать коммунальные

услуги на ОДН, определена законодательством Российской Федерации. Даже временное отсутствие жителей не освобождает от оплаты

на ОДН.

Каждый гражданин оплачивает свое индивидуальное потребление и свою долю в общедомовом потреблении, определенную в соответствии с Правилами предоставления коммунальных услуг. Долги неплательщиков ни на кого не распределяются. Если у жителя или владельца нежилого помещения имеется долг за коммунальную услугу, ему будет начисляться счет за потребленный ресурс в полном объеме с соответствующим распределением на него его доли ОДН. К каждому должнику персонально применяются все законные меры воздействия: ограничение подачи электроэнергии и взыскание задолженности в судебном порядке.

_____________________________________________

Дополнительная информация – по телефону 41-45-00 (Управление ЖКХ Администрации города Ижевска)

В Госдуму внесли законопроект о включении платы за общедомовые нужды в тариф на ЖКУ — Недвижимость

МОСКВА, 19 мая. /ТАСС/. Парламент Северной Осетии во вторник внес в Госдуму законопроект о включении оплаты ресурсов, потребляемых при использовании общего имущества в многоквартирных домах, в тариф на жилищно-коммунальные услуги, оплачиваемые жильцами. Текст размещен в думской электронной базе.

/ТАСС/. Парламент Северной Осетии во вторник внес в Госдуму законопроект о включении оплаты ресурсов, потребляемых при использовании общего имущества в многоквартирных домах, в тариф на жилищно-коммунальные услуги, оплачиваемые жильцами. Текст размещен в думской электронной базе.

В пояснительных материалах разработчики указывают на то, что существующая система оплаты общедомовых нужд (ОДН) непрозрачна, она «является источником социальной напряженности в стране», приводит к росту числа жалоб со стороны граждан. Поставщики коммунальных услуг в свою очередь требуют платы с управляющих компаний и ТСЖ, которые не имеют права администрировать расчеты за ОДН, что приводит к банкротству компаний и судебным искам.

Законопроектом предлагается исключить из Жилищного кодекса РФ понятие «коммунальные ресурсы, потребляемые при использовании и содержании общего имущества в многоквартирном доме». «При этом оплата коммунальных ресурсов, необходимых для содержания общего имущества в многоквартирном доме, предполагается к включению в стоимость тарифов на жилищно-коммунальные услуги», — говорится в пояснительной записке.

Авторы утверждают, что «стоимость тарифов при этом вырастет, по расчетным данным, не более чем на 1,5%, что значительно меньше, чем при существующей системе оплаты за ОДН». «Указанная система оплаты за ОДН позволит учесть интересы жильцов многоквартирных домов, поставщиков коммунальных услуг, управляющих компании и ТСЖ», — считают в парламенте Северной Осетии. Там также отмечают, что реализация законопроекта позволит отказаться от установления дорогостоящих общедомовых приборов учета коммунальных ресурсов и снизить расходы граждан на оплату коммунальных услуг. Для этого предлагается исключить из действующих норм обязанность «по установлению коллективных (общедомовых) приборов учета потребления коммунальных ресурсов, в том числе при проведении капитального ремонта общего имущества в многоквартирных домах».

В ГД внесен проект о включении общедомовых нужд в коммунальные тарифы

https://realty.ria.ru/20200519/1571679031.html

В ГД внесен проект о включении общедомовых нужд в коммунальные тарифы

В ГД внесен проект о включении общедомовых нужд в коммунальные тарифы — Недвижимость РИА Новости, 19. 05.2020

05.2020

В ГД внесен проект о включении общедомовых нужд в коммунальные тарифы

Парламент Северной Осетии внес в Госдуму законопроект, которым предлагает пересмотреть систему начисления коммунальных платежей за общедомовые нужды, включив их Недвижимость РИА Новости, 19.05.2020

2020-05-19T15:11

2020-05-19T15:11

2020-05-19T16:22

жкх

госдума рф

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/07e4/05/0d/1571400503_0:78:1501:922_1920x0_80_0_0_7b12940265ac3e67f93c37aad82e6988.jpg

МОСКВА, 19 мая — РИА Новости. Парламент Северной Осетии внес в Госдуму законопроект, которым предлагает пересмотреть систему начисления коммунальных платежей за общедомовые нужды, включив их в стоимость тарифов, следует из базы данных нижней палаты парламента.По мнению разработчиков, действующая в России сложная и непрозрачная система оплаты коммунальных ресурсов, потребляемых при использовании и содержании общего имущества в многоквартирном доме. Это является источником социальной напряженности в стране и приводит к значительному росту обращений граждан в органы государственной власти.В пояснительной записке указано, что в настоящее время поставщики коммунальных ресурсов требуют оплаты за общедомовые нужды (ОДН) с управляющих компаний и товариществ собственников жилья, которые не являются поставщиками коммунальных ресурсов и не имеют прав администрирования расчетов за ОДН. Указанная ситуация приводит к банкротствам управляющих компаний и судебным разбирательствам поставщиков коммунальных ресурсов с управляющими компаниями и товариществами собственников жилья.По расчетным данным разработчиков, стоимость тарифов при этом вырастет не более чем на 1,5%, что значительно меньше, чем при существующей системе оплаты за ОДН.»Указанная система оплаты за ОДН позволит учесть интересы жильцов многоквартирных домов, поставщиков коммунальных услуг, управляющих компании и ТСЖ. Данное нововведение обеспечит принцип справедливой и прозрачной системы оплаты услуг на общедомовые нужды, согласно которой размер платы за общедомовые нужды будет прямо пропорционален размеру индивидуального потребления коммунальных услуг, а также позволит отказаться от установления дорогостоящих общедомовых приборов учета коммунальных ресурсов и снизить расходы граждан на оплату коммунальных услуг», — говорится в пояснительной записке.

Это является источником социальной напряженности в стране и приводит к значительному росту обращений граждан в органы государственной власти.В пояснительной записке указано, что в настоящее время поставщики коммунальных ресурсов требуют оплаты за общедомовые нужды (ОДН) с управляющих компаний и товариществ собственников жилья, которые не являются поставщиками коммунальных ресурсов и не имеют прав администрирования расчетов за ОДН. Указанная ситуация приводит к банкротствам управляющих компаний и судебным разбирательствам поставщиков коммунальных ресурсов с управляющими компаниями и товариществами собственников жилья.По расчетным данным разработчиков, стоимость тарифов при этом вырастет не более чем на 1,5%, что значительно меньше, чем при существующей системе оплаты за ОДН.»Указанная система оплаты за ОДН позволит учесть интересы жильцов многоквартирных домов, поставщиков коммунальных услуг, управляющих компании и ТСЖ. Данное нововведение обеспечит принцип справедливой и прозрачной системы оплаты услуг на общедомовые нужды, согласно которой размер платы за общедомовые нужды будет прямо пропорционален размеру индивидуального потребления коммунальных услуг, а также позволит отказаться от установления дорогостоящих общедомовых приборов учета коммунальных ресурсов и снизить расходы граждан на оплату коммунальных услуг», — говорится в пояснительной записке. Законопроектом предлагается также исключить из законодательных актов нормы, предусматривающие обязанность по установлению коллективных (общедомовых) приборов учета потребления коммунальных ресурсов, в том числе при проведении капитального ремонта общего имущества в многоквартирных домах.

Законопроектом предлагается также исключить из законодательных актов нормы, предусматривающие обязанность по установлению коллективных (общедомовых) приборов учета потребления коммунальных ресурсов, в том числе при проведении капитального ремонта общего имущества в многоквартирных домах.

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/07e4/05/0d/1571400503_84:0:1415:998_1920x0_80_0_0_b3078c601821297f2f4ca4bdf5028080. jpg

jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

жкх, госдума рф

МОСКВА, 19 мая — РИА Новости. Парламент Северной Осетии внес в Госдуму законопроект, которым предлагает пересмотреть систему начисления коммунальных платежей за общедомовые нужды, включив их в стоимость тарифов, следует из базы данных нижней палаты парламента.

По мнению разработчиков, действующая в России сложная и непрозрачная система оплаты коммунальных ресурсов, потребляемых при использовании и содержании общего имущества в многоквартирном доме. Это является источником социальной напряженности в стране и приводит к значительному росту обращений граждан в органы государственной власти.

В пояснительной записке указано, что в настоящее время поставщики коммунальных ресурсов требуют оплаты за общедомовые нужды (ОДН) с управляющих компаний и товариществ собственников жилья, которые не являются поставщиками коммунальных ресурсов и не имеют прав администрирования расчетов за ОДН. Указанная ситуация приводит к банкротствам управляющих компаний и судебным разбирательствам поставщиков коммунальных ресурсов с управляющими компаниями и товариществами собственников жилья.

Указанная ситуация приводит к банкротствам управляющих компаний и судебным разбирательствам поставщиков коммунальных ресурсов с управляющими компаниями и товариществами собственников жилья.

«Законопроектом предлагается простая система начисления платы за общедомовые нужды, согласно которой из Жилищного кодекса Российской Федерации исключается понятие «коммунальные ресурсы, потребляемые при использовании и содержании общего имущества в многоквартирном доме». При этом оплата коммунальных ресурсов, необходимых для содержания общего имущества в многоквартирном доме, предполагается к включению в стоимость тарифов на жилищно-коммунальные услуги», — говорится в материалах.

По расчетным данным разработчиков, стоимость тарифов при этом вырастет не более чем на 1,5%, что значительно меньше, чем при существующей системе оплаты за ОДН.

«Указанная система оплаты за ОДН позволит учесть интересы жильцов многоквартирных домов, поставщиков коммунальных услуг, управляющих компании и ТСЖ. Данное нововведение обеспечит принцип справедливой и прозрачной системы оплаты услуг на общедомовые нужды, согласно которой размер платы за общедомовые нужды будет прямо пропорционален размеру индивидуального потребления коммунальных услуг, а также позволит отказаться от установления дорогостоящих общедомовых приборов учета коммунальных ресурсов и снизить расходы граждан на оплату коммунальных услуг», — говорится в пояснительной записке.

Данное нововведение обеспечит принцип справедливой и прозрачной системы оплаты услуг на общедомовые нужды, согласно которой размер платы за общедомовые нужды будет прямо пропорционален размеру индивидуального потребления коммунальных услуг, а также позволит отказаться от установления дорогостоящих общедомовых приборов учета коммунальных ресурсов и снизить расходы граждан на оплату коммунальных услуг», — говорится в пояснительной записке.

Законопроектом предлагается также исключить из законодательных актов нормы, предусматривающие обязанность по установлению коллективных (общедомовых) приборов учета потребления коммунальных ресурсов, в том числе при проведении капитального ремонта общего имущества в многоквартирных домах.

В тариф на ЖКУ предложили включить плату за общедомовые нужды

Фото: АГН Москва

Законопроект о включении оплаты ресурсов, которые жильцы потребляют при использовании общего имущества в многоквартирных домах, в тариф на жилищно-коммунальные услуги, внесён в Государственную Думу. Документ есть в распоряжении «Парламентской газеты».

Документ есть в распоряжении «Парламентской газеты».

В пояснительной записке говорится, что существующая система оплаты общедомовых нужд (ОДН) непрозрачна и является источником социальной напряжённости в стране. В частности, она приводит к росту числа жалоб со стороны россиян.

Однако поставщики коммунальных услуг требуют платы за ОДН с управляющих компаний и товариществ собственников жилья (ТСЖ), но не имеют права администрировать эти расчёты. Это, в свою очередь, приводит к банкротству компаний и судебным искам.

Законопроектом предлагается исключить из Жилищного кодекса РФ понятие «коммунальные ресурсы, потребляемые при использовании и содержании общего имущества в многоквартирном доме».

«При этом оплата коммунальных ресурсов, необходимых для содержания общего имущества в многоквартирном доме, предполагается к включению в стоимость тарифов на жилищно-коммунальные услуги», — говорится в пояснительной записке к документу.

Отмечается, что при этом стоимость тарифов по расчётным данным может вырасти не более чем на 1,5 процента, что значительно меньше, чем при существующей системе оплаты за общедомовые нужды. Кроме того, указанная система оплаты за ОДН позволит учесть интересы жильцов многоквартирных домов, поставщиков коммунальных услуг, управляющих компании и ТСЖ.

Автором законопроекта выступил парламент Северной Осетии.

Также читайте о том, какие законы вступают в силу в июне.

Жильцы сэкономят на оплате общедомовых нужд

© Михаил Нилов

В случае принятия закона жильцы смогут отказаться от спущенных регионом нормативов и тем самым сэкономить при оплате за содержание общего имущества.

Последствия закона нужно оценивать до его принятия

Этот вопрос напрямую касается сотен тысяч семей. С начала 2017 года в плату за содержание жилья включается плата за холодную и горячую воду, водоотведение, электроэнергию, потребляемые при содержании общего имущества в многоквартирном доме.

С начала 2017 года в плату за содержание жилья включается плата за холодную и горячую воду, водоотведение, электроэнергию, потребляемые при содержании общего имущества в многоквартирном доме.

Сейчас тарифы за ОДН устанавливает сам регион, исчисляя их по сложной, непонятной для большинства населения услуг формуле. «В некоторых субъектах нормативы разнятся в сто раз», — привёл пример первый заместитель председателя Комитета Госдумы по жилищной политике и жилищно-коммунальному хозяйству Александр Сидякин.

По мнению председателя Комитета Госдумы по жилищной политике и жилищно-коммунальному хозяйству Галины Хованской, в этой ситуации пострадали самые добросовестные собственники, которые установили приборы учёта. Ведь ресурсоснабжающим организациям выгодно взимать плату за общедомовые нужды согласно нормативам, которые, как правило, завышены.

«Кроме того, что в плату за содержание жилья включили оплату за ОДН, с лета прошлого года заработали повышающие нормативы, произошла накладка», — объясняет Хованская причину того, что многие плательщики получили квитанции с гораздо большей суммой, чем год назад.

При обсуждении инициативы председатель Госдумы Вячеслав Володин отметил, что применяемые сейчас нормы по оплате ОДН — яркий пример того, как необходимо ещё до принятия закона оценить его последствия. Именно поэтому «мы будем обязательно проводить оценку регулирующего воздействия и работать с экспертами».

Заслон для жадных компаний

Некоторые управляющие компании включают в этот норматив не только ресурсы, затраченные на обслуживание мест общего польза, но и все протечки, случаи воровства, а также освещение чердаков и подвалов, которые не являются местами общего пользования.

«Жировки зашкаливают», — отозвался о существующей практике оплаты за ОДН член Комитета Госдумы по информационной политике, информационным технологиям и связи Евгений Ревенко, которую он называет лазейкой для недобросовестных управляющих компаний.

Законопроект, принятый в первом чтении, как раз даёт возможность собственникам жилья сэкономить, а управляющие компании решить возможности перекладывать свои расходы на граждан.

Документ предлагает установить, что «включение расходов на общедомовые нужды в состав жилищной услуги устанавливается в размере норматива, за исключением случая, когда общим собранием собственников принято решение о распределении между собственниками помещений объёмов потреблённых ресурсов на основании общедомового (коллективного) прибора учёта».

«Платить по показаниям счётчиков — справедливо! Управляющим компаниям мухлевать станет сложнее. И ещё одно важное обстоятельство — энергосберегающие технологии. Плохо, когда нет ни энергосберегающих лампочек, ни датчиков движения. Обратите внимание: наверняка в вашем подъезде круглосуточно горит свет. А ведь за это платите вы, а не «дядя Ваня». И только вы можете это исправить. Будьте активны!..» — призвал Ревенко на своей странице в соцсети.

«В разработке законопроекта участвовали представители всех думских фракций, — отметил Сидякин. — Ко второму чтению поступят поправки и мы готовы их обсуждать. Необходимо прописать формулировки таким образом, чтобы от этого выиграл собственник жилья».

Некоторые предложения поступили уже в ходе рассмотрения законопроекта в первом чтении. «Необходимо внести в текст документа следующую поправку: если в доме есть приборы учёта, то размер оплаты за ОДН рассчитывается по приборам учёта, но не выше норматива, принятого в регионе», — считает первый заместитель председателя Комитета Госдумы по экономической политике, промышленности, инновационному развитию и предпринимательству Валерий Гартунг, отметив, что его фракция в целом поддерживает законодательную инициативу так же, как и представители других фракций.

Заместитель министра строительства и жилищно-коммунального хозяйства РФ Андрей Чибис надеется, что принятие законопроекта наконец поставит точку в пятилетней дискуссии по поводу ОДН. «Вся логика законодательства в сфере ЖКХ: если есть прибор, платишь по нему, если нет, то по нормативу», — подчеркнул чиновник.

Обсуждаемый в Госдуме законопроект, по мнению Галины Хованской, только первый шаг в наведении порядка с нормативами: «Сегодня мы наблюдаем конфликт интересов в домах, где установлены счётчики. Управляющие компании под различными предлогами их снимают». Чтобы устранить произвол ресурсоснабжающих организаций депутат предлагает принять в проект закона поправку, согласно которой Правительство до 1 июля должно будет дать информацию об установлении нормативов в регионах. Кроме того, поправка предполагает усиление контроля за нормативами и их обоснованностью.

Управляющие компании под различными предлогами их снимают». Чтобы устранить произвол ресурсоснабжающих организаций депутат предлагает принять в проект закона поправку, согласно которой Правительство до 1 июля должно будет дать информацию об установлении нормативов в регионах. Кроме того, поправка предполагает усиление контроля за нормативами и их обоснованностью.

По итогам голосования законопроект и поправка Галины Хованской приняты в первом чтении.

20+ ежемесячных расходов для включения в ваш бюджет

Составление бюджета — отличный способ планировать и отслеживать расходы, если вы точно учитываете все счета, которые вам нужно оплатить. Поэтому, прежде чем начинать вводить числа в электронную таблицу или приложение, выделите минуту, чтобы перечислить свои ежемесячные расходы.

Сортировка этих расходов по потребностям и желаниям может помочь вам организовать свой бюджет и расставить приоритеты, особенно если вам нужно сократить расходы, чтобы освободить место для сбережений или погашения долга.

Потребности

Это расходы, которых нельзя избежать. Если вы используете бюджет 50/30/20, они должны составлять 50% ваших расходов. Необходимые условия часто включают следующее:

Страхование домовладельцев или арендаторов.

Налог на недвижимость (если он еще не включен в ипотечный платеж).

Наличные медицинские расходы.

Электроэнергия и природный газ.

Продовольственные товары, туалетные принадлежности и другие предметы первой необходимости.

Сотовый и / или стационарный телефон.

Прочие минимальные платежи по кредиту.

Выплата алиментов или алиментов.

Совет по бюджету: если вы обнаружите, что ваш бюджет сильно испорчен, внимательно посмотрите на те статьи, которые вы классифицировали как потребности, и подумайте о переговорах, рефинансировании или понижении рейтинга.

Перед формированием бюджета

Быстрое отслеживание всех ваших расходов, чтобы понять ваши тенденции и выявить возможности для экономии денег.

Хочет

Эти расходы сложнее учесть в бюджете, поскольку они не всегда сопровождаются установленной ежемесячной платой. Если вы используете бюджет 50/30/20, потребности должны составлять до 30% ваших расходов.

Фирменное питание в (стейки для гриля и т. Д.).

Билеты в кино, на концерты и мероприятия.

Транспортные расходы (авиабилеты, отели, аренда автомобилей и т. Д.).

Пакеты кабельного или потокового вещания.

Уход за собой и уход за собой.

Совет по бюджету: просмотрите свои расходы за последние несколько месяцев, чтобы понять, чего вы хотите и сколько вы склонны тратить на них. Если вы составляете семейный бюджет, попросите каждого взрослого в вашей семье делать то же самое. Это упражнение дает вам реалистичную основу. Вы можете использовать то, что вы узнали, чтобы со временем внести небольшие изменения в свои расходы.

Это упражнение дает вам реалистичную основу. Вы можете использовать то, что вы узнали, чтобы со временем внести небольшие изменения в свои расходы.

Не забывайте сбережения и погашение долгов

Это деньги, которые вы вкладываете в пенсионный фонд, в чрезвычайный фонд и другие сбережения, а также используете для погашения кредитной карты и других «токсичных» долгов, таких как ссуды до зарплаты.Он также включает все, что превышает минимальный платеж по вашим «хорошим долгам», например, студенческие ссуды и ипотеку. В бюджете 50/30/20 это должно составлять 20% вашего дохода.

Индивидуальный пенсионный счет.

Платежи по кредитной карте (см. Совет по бюджету ниже).

Доплата по ипотеке.

Доплаты по студенческим кредитам.

Совет по бюджету: если вы полностью расплачиваетесь по кредитной карте каждый месяц, классифицируйте расходы в соответствии с тем, что вы покупаете — например, продукты в соответствии с потребностями. Однако, если вы поддерживаете баланс и накапливаете проценты и комиссионные, перечислите платежи сверх минимума в разделе погашение долга.

Однако, если вы поддерживаете баланс и накапливаете проценты и комиссионные, перечислите платежи сверх минимума в разделе погашение долга.

Создайте свой бюджет

Сложите свои расходы по каждой категории потребностей, желаний и сбережений / долгов, а затем укажите свой ежемесячный чистый доход ниже.

Каждые несколько месяцев пересматривайте свой бюджет и при необходимости корректируйте. Используйте бюджетное приложение, чтобы отслеживать свои расходы, экономя время, поскольку вы набираете обороты с новой привычкой составления бюджета.

Бытовые расходы

Каковы бытовые расходы?

Домашние расходы представляют собой разбивку общих расходов на проживание на человека.Они включают сумму, уплаченную за проживание, еду, потребляемую в доме, оплаченные коммунальные услуги и другие расходы. Затем сумма всех расходов делится на количество членов семьи, проживающих в доме, чтобы определить долю каждого члена в общих расходах.

Некоторые домашние расходы подлежат налоговым вычетам. Например, если вы работаете из дома и у вас там офис, вы можете претендовать на вычет из домашнего офиса.

Например, если вы работаете из дома и у вас там офис, вы можете претендовать на вычет из домашнего офиса.

Ключевые выводы:

- Бытовые расходы представляют собой разбивку общих расходов на проживание на человека.

- Статус «главы семьи» для налоговых целей дает вам больший стандартный вычет и более низкие налоговые ставки.

- Домашние расходы можно в основном разделить на домашние, детские, транспортные и развлечения.

Общие сведения о домашних расходах

Если у вас есть статус «главы семьи», вы можете рассчитывать на более крупный стандартный вычет и более низкие налоговые ставки. Статьи, связанные с домашними расходами, включают широкий спектр повторяющихся покупок.

Виды бытовых расходов

Домашние расходы

Помимо стоимости жилья, будь то аренда, выплата по ипотеке или налоги на недвижимость, плата за коммунальные услуги, такие как электричество и газ, а также страхование собственности также являются частью домашних расходов.

Потребности каждого члена домашнего хозяйства также подпадают под эти расходы. Эти потребности включают стоимость рецептурных лекарств и другие медицинские услуги.

Расходы, связанные с детьми

Расходы на образование, такие как репетиторство, покупка и обслуживание школьной формы, учебников, персональных компьютеров, канцелярских принадлежностей и ручек, включаются в состав домашних расходов. Плата за обучение, будь то в частных школах или университетах, может быть включена в расходы, которые несет семья, поскольку учащийся обычно полагается на родителей или опекунов, которые платят такие сборы.

Услуги по уходу за детьми, такие как наем няни или оплата дневного ухода за маленькими детьми, пока родители находятся на работе, также включаются в домашние расходы.

Транспортные расходы

Транспортные расходы, такие как стоимость аренды или покупки автомобиля в рассрочку, расходы на проезд до работы и другие услуги, используемые членами семьи для передвижения, такие как такси или автобусы, могут быть засчитаны как расходы домашнего хозяйства. Также могут быть включены судебные издержки для членов семьи, будь то консультационные услуги или судебные разбирательства.

Также могут быть включены судебные издержки для членов семьи, будь то консультационные услуги или судебные разбирательства.

Расходы на развлечения

Затраты на досуг и развлечения могут быть частью регулярных расходов домохозяйства.Вечерние вечера в кино или телевизионные услуги по подписке являются частью развлекательных покупок для семьи.

К этим расходам также добавляются деньги, потраченные на отпуск, расходы на участие в хобби, таких как приобретение предметов коллекционирования, и сборы за членство в клубах. Однако необходимость таких расходов может быть поставлена под сомнение при составлении бюджета для удовлетворения потребностей домашнего хозяйства, особенно в случае снижения личного дохода. Если домашние расходы превышают вашу способность их оплачивать, это может привести к увеличению долга и более серьезным последствиям.

Налоговая служба составляет список расходов, по которым может быть произведен налоговый вычет. Чтобы потребовать налоговый вычет, ведите тщательный учет и все квитанции, чтобы вы были готовы заполнить необходимые формы во время уплаты налогов.

20 Среднемесячных расходов, которые нужно включить в ваш бюджет

Создаете ли вы новый бюджет или обновляете старый, вы, вероятно, заметили, насколько важно (и сложно) правильно рассчитывать свои ежемесячные расходы. Недооценка или упущение расходов может нарушить вашу стратегию расходов, поэтому полезно иметь руководство по норме бюджета.

Чтобы помочь вам понять это правильно, мы составили список самых распространенных среднемесячных расходов.

20 Общие ежемесячные расходы

1. Корпус

Ваши расходы будут существенно различаться в зависимости от того, где вы живете. Например, средняя стоимость дома в Нью-Джерси составляет 328 200 долларов, а в Огайо — 140 100 долларов. Калькуляторы стоимости жизни помогут скорректировать смету бюджета в зависимости от вашего местоположения.

По данным Министерства труда, средняя семья тратила около 1 674 долларов в месяц на жилье, что составляло большую часть среднемесячного дохода в размере 6 553 долларов.

(Цифры, которые следуют в этой статье, основаны на данных Министерства труда, если не указан другой источник.)

2. Транспорт

Транспортные счета — вторая по величине статья бюджета для большинства людей со средними ежемесячными расходами в размере 813 долларов, включая покупку автомобилей и бензин.

3. Продовольствие

Каждый должен есть — и большинство тратит в среднем 660 долларов в месяц на продукты и питание вне дома.

4. Коммунальные платежи

Жители Айдахо платят меньше всего за отопление, газ, воду, электрический кабель и Интернет — 344 доллара в месяц, по данным Move.орг. Гавайцы платят больше всего — 731 доллар в месяц. Вы могли бы уменьшить эту сумму, отказавшись от кабеля.

5. Сотовый телефон

Ежемесячная плата за беспроводную связь составляет от 35 до 140 долларов для семейного плана, но вы можете потратить всего 9,99 доллара в месяц, если вам нужны только базовые услуги без данных.

6.

Расходы на уход за детьми и школу

Расходы на уход за детьми и школуРасходы по уходу за детьми варьируются от 401 доллара в месяц в Миссисипи до 1886 долларов в Вашингтоне, округ Колумбия. Когда ваши дети достигнут школьного возраста, вам может потребоваться оплатить обучение в частной школе.Но даже если вы отправите своих детей в государственную школу, вам понадобятся деньги на различные сборы и школьные поездки.

7. Корм для домашних животных

Кормить собаку стоит от 20 до 60 долларов в месяц, но, возможно, вам придется потратить больше, если вашему питомцу требуется особая диета.

8. Страхование домашних животных

За премию от 14 до 98 долларов в месяц вы сможете оплачивать большой ветеринарный счет.

9. Одежда

По данным США, средняя семья в США тратит на одежду 155 долларов в месяц.S. Департамент труда

10. Медицинское страхование

Если у вас нет медицинского страхования на основе работодателя, вы можете приобрести план. Расходы на медицинское страхование сильно различаются в зависимости от вашего возраста, места проживания и личных характеристик, например, курите ли вы.

В зависимости от этих факторов вы можете рассчитывать платить от 180 до 1156 долларов в месяц.

Возможно, вам потребуется добавить больше к этой цифре, чтобы учесть франшизы, доплаты, лекарства, отпускаемые без рецепта, и другие расходы на здравоохранение.

11. Фитнес

Членство в спортзале может казаться обязательным для поддержания вашего здоровья. В среднем членство в спортзале стоит около 58 долларов в месяц, но может стоить значительно дороже.

12. Автострахование

Автострахование в среднем стоит около 135 долларов в месяц, хотя эта цифра включена в данные по транспорту Министерства труда, упомянутые ранее.

13. Страхование жизни

Вы можете приобрести срочное страхование жизни примерно от 13 долларов в месяц.

14. Страхование жилья

Страхование арендаторов или домовладельцев может помочь защитить от краж, пожаров и других угроз, но если вы являетесь владельцем дома, вы, возможно, уже оплачиваете страхование домовладельцев через ипотеку. Страхование арендаторов составляет около 17 долларов в месяц, а домовладельцев — примерно 35 долларов в месяц на каждые 100 000 долларов стоимости дома.

Страхование арендаторов составляет около 17 долларов в месяц, а домовладельцев — примерно 35 долларов в месяц на каждые 100 000 долларов стоимости дома.

15. Веселые штучки

Трудно найти цифры по этим предметам, поэтому, если у вас есть конкретная поездка, начните оценивать расходы и выяснить, сколько вам нужно экономить каждый месяц, чтобы платить за нее.

16. Студенческие ссуды

Почти 70 процентов выпускников 2018 брали студенческие ссуды, в среднем на сумму 29 800 долларов США. Исходя из этой суммы, вы будете должны 576 долларов в месяц, если погасите ссуду через пять лет под 6 процентов.

17. Задолженность по кредитной карте

Если ваш средний остаток составляет 5 331 доллар и вы платите 15 процентов процентов, вы можете погасить карту в течение года с ежемесячными платежами в размере 481,12 доллара.

18. Выход на пенсию

Вы единственный, кто будет платить за вашу пенсию, возможно, с небольшой помощью вашего работодателя в виде соответствующих средств. Чем раньше вы начнете откладывать, тем дольше ваши деньги будут получать прибыль от сложных процентов. Некоторые специалисты по финансовому планированию рекомендуют откладывать от 10 до 15 процентов вашего дохода на пенсию, но если вы сможете сэкономить еще больше, вы быстрее достигнете своих пенсионных целей и будете лучше защищены от рыночного спада.

Чем раньше вы начнете откладывать, тем дольше ваши деньги будут получать прибыль от сложных процентов. Некоторые специалисты по финансовому планированию рекомендуют откладывать от 10 до 15 процентов вашего дохода на пенсию, но если вы сможете сэкономить еще больше, вы быстрее достигнете своих пенсионных целей и будете лучше защищены от рыночного спада.

19. Чрезвычайный фонд

Как минимум, имея под рукой расходы на три месяца, вы сможете пережить трудные времена. Средняя американская семья потратила 61 224 доллара в 2018 году, или 5 102 доллара в месяц.Три месяца расходов предполагают наличие фонда на черный день в размере 15 306 долларов.

Если вы отложите 1 276 долларов, вы накопите 15 306 долларов в год. Эта сумма может показаться пугающей, поэтому, если вы не можете справиться с ней, начните с меньшего.

20. Крупные закупки

Планируете покупать машину каждые пять лет? Через два года накрыть дом новой крышей? Составьте список этих крупных расходов и откладывайте их каждый месяц, чтобы вы могли оплачивать их, когда придет время.

Получите свои ежемесячные расходы чеком

Знание средней стоимости жизни может помочь вам определить возможности экономии в вашем бюджете и согласовать свои расходы с вашими целями.Используйте эти средние значения, чтобы контролировать собственные категории бюджета.

Средний семейный бюджет — стоимость Пингвин

У большинства домашних хозяйств в США одни и те же основные категории расходов, которые дают нам крышу над головой, еду в животе, одежду на теле и возможность добираться на работу или в школу и обратно. Но в зависимости от ваших обстоятельств или стадии вашей жизни вы также можете тратить тонны на уход за детьми, обучение в колледже или на здравоохранение.

Средний семейный бюджет в США.С.

Согласно исследованию потребительских расходов, проведенному Бюро статистики труда США, средний доход домашних хозяйств в США в 2013 году составил 63 784 доллара США. Вот как распадается средний семейный бюджет:

Корпус | $ 10,080 | 16% |

Транспорт | 9,004 | 14% |

Налоги | 7,432 | 12% |

Коммунальные и прочие операционные расходы домашних хозяйств | 7,068 | 11% |

Продукты питания | 6,602 | 10% |

Взносы на социальное страхование, личное страхование и пенсии | 5,528 | 9% |

Выплаты или сбережения долгов | 5,252 | 8% |

Здравоохранение | 3,631 | 6% |

Развлечения | 2,564 | 4% |

Денежные взносы | 1,834 | 3% |

Одежда и услуги | 1,604 | 3% |

Образование | 1,138 | 2% |

Показать все строки

Средняя стоимость жилья

Средний U. S. home тратит 17 148 долларов на все, что связано с жильем.

Это в среднем 10 080 долларов на прямые платежи по арендной плате или ипотечным процентам, налоги на имущество и страховку, а также любые расходы на проживание во время поездок за город. Оставшиеся 7 068 долларов покрывают коммунальные и другие хозяйственные расходы и оборудование.

Около 64% семей в США владеют своим домом, и более половины домовладельцев имеют ипотеку.

Домовладельцы платят в среднем 9,552 доллара в год (почти 800 долларов в месяц) на процентов по ипотеке, , налоги на имущество и другие расходы, такие как техническое обслуживание, ремонт и страхование домовладельцев.Средний платеж по ипотеке также включает дополнительную сумму каждый месяц, которая идет на выплату основного долга, эффективно превращая денежные доходы в собственный капитал.

Средняя аренда в США составляет 784 доллара в месяц. 35% американцев, которые снимают жилье, платят чуть меньше домовладельцев каждый год за аренду, техническое обслуживание и страховку арендатора, в среднем 9 477 долларов. Эта цифра охватывает широкий диапазон арендной платы от небольших городов до крупных мегаполисов, таких как Лос-Анджелес и Нью-Йорк.

Эта цифра охватывает широкий диапазон арендной платы от небольших городов до крупных мегаполисов, таких как Лос-Анджелес и Нью-Йорк.

Среднегодовая стоимость аренды (включая техническое обслуживание и страховку, если таковые имеются) | 9 477 долларов США |

Среднегодовые затраты домовладельцев (без учета собственного капитала) | 9,552 |

Это параллельное сравнение показывает, что вопреки общепринятому мнению, согласно которому арендаторы выбрасывают свои деньги, домовладельцы фактически тратят больше ежемесячно на невозмещаемые расходы во всех регионах страны, кроме Юга.

В качестве финансового решения, покупка дома может окупиться только в том случае, если его базовая рыночная стоимость со временем значительно вырастет.

Затраты на обычную крышу над головой, арендуемую или находящуюся в собственности, плюс расходы на любое другое жилье, например, расходы на гостиницу, обычно съедают почти 16% дохода среднего домохозяйства

Средняя стоимость домашних расходов — что делает ваш дом домом

Американцы тратят в среднем дополнительно 7 068 долларов в год на продукты и услуги, которые делают наши жилища пригодными для жизни.

Самый большой расход здесь? Наши регулярные счета за электричество, отопление и топливо для приготовления пищи, воду / канализацию / септик, вывоз мусора и телефонную связь (включая мобильные телефоны). Средняя стоимость коммунальных услуг в месяц составляет около 320 долларов.

Около 71% из нас также сообщают о расходах на домашних операций , тратя в среднем 1581 доллар (или 132 доллара в месяц) на услуги, которые могут включать в себя уход за детьми или пожилыми людьми, уборку дома или стрижку газонов, стирку и химчистку, борьбу с вредителями и системы домашней безопасности.

И чуть более половины домовладельцев ежегодно расходуют предметов мебели и оборудования , что в среднем составляет 2209 долларов в год. Это включает в себя все, от банных полотенец на нижнем конце до нового стола для гостиной, нового компьютера или холодильника.

В общем, и в среднем, американские домохозяйства тратят дополнительно 11% нашего годового дохода, помимо 16% на ипотеку или аренду, на вещи, связанные с нашим домом.

16% на постоянное жилье и 11% на расходы домохозяйства составляют 27% дохода среднего домохозяйства — это чуть меньше 30% уровня, который эксперты и власти постановили обременительным для типичной семьи вкладывать в жилье.

Стоит отметить, что большинство ипотечных кредиторов допускают размер выплаты по ипотеке до 28% от дохода семьи. На этом уровне общие жилищные расходы семьи, включая коммунальные услуги, мебель и другие эксплуатационные расходы, могут быть болезненными в течение некоторого времени. Однако со временем он должен стать более управляемым, если доход растет, а выплаты по ипотеке остаются прежними.

Средние транспортные расходы в США

Вторая по величине категория расходов для типичного США.Семья С. занимается транспортом.

Для среднего домохозяйства транспортные расходы почти такие же, как затраты на аренду или прямые затраты на владение домом: в среднем 9 004 доллара в год.

Почти 90% домохозяйств в США сообщают, что тратят деньги на бензин , в среднем около 3000 долларов в год. Средняя стоимость газа в месяц — 250 долларов. Многие из нас до сих пор платят за наши автомобили через лизинг или финансирование. Средняя стоимость автострахований составляет около 907 долларов в год.20% домохозяйств регулярно платят за ту или иную форму общественного транспорта , около 225 долларов в месяц. И американцы также несут транспортные расходы на отпусков и сезонных мероприятий при покупке билетов на самолет, междугородние автобусы, поезда и даже корабли.

Средняя стоимость газа в месяц — 250 долларов. Многие из нас до сих пор платят за наши автомобили через лизинг или финансирование. Средняя стоимость автострахований составляет около 907 долларов в год.20% домохозяйств регулярно платят за ту или иную форму общественного транспорта , около 225 долларов в месяц. И американцы также несут транспортные расходы на отпусков и сезонных мероприятий при покупке билетов на самолет, междугородние автобусы, поезда и даже корабли.

Среднее количество налогов, уплачиваемых домохозяйствами в США

Налоги также сильно сказываются на американских доходах. Сколько стоит налог?

Средняя семья платит 7 432 доллара США в виде личных налогов, не включая налоги на имущество или налоги с продаж.

Самая большая часть приходится на федеральный подоходный налог, который не включает выплаты в системы социального обеспечения и медицинской помощи. Мы платим в среднем 12% доходов нашей семьи в виде личных налогов каждый год.

Средние затраты на питание в США

Типичное домохозяйство в США тратит 10% своего дохода на еду.

Средняя стоимость еды в месяц составляет 550 долларов (это 6 602 доллара в год).

Примерно 60% нашего бюджета на питание тратится на еду, которую едят дома, а остальную часть — на еду, потребляемую на улице.

Хотя еда, конечно же, необходима для жизни, ее часто считают взаимозаменяемой категорией в домашнем бюджете. В конце концов, семья может обедать спагетти или рисом с бобами за гроши за каждый прием пищи. Или мы можем пойти в стейк-хаус и каждый вечер выкладывать на ужин сотни долларов.

Чтобы определить базовый минимум затрат на питание, мы можем взглянуть на расходы самых бедных домохозяйств Америки, которые предположительно едят по максимально дешевым ценам. Те, кто зарабатывает менее 15000 долларов в год, по-прежнему тратят около 3500 долларов в год на еду.Они едят дома немного чаще, примерно две трети времени, но оставшуюся треть времени едят вне дома.

Другие домохозяйства, зарабатывающие более 70 000 долларов в год, тратят почти 10 000 долларов на еду и 45% времени едят вне дома.

Среднее количество домохозяйств в США | 3977 долларов США | 2625 долларов США | 6602 долларов США |

5000 долларов США | 2388 | 1,247 | 3,635 |

5000–9999 долларов | 2,433 | 1,138 | 3,571 |

10 000–14 999 долл. США | 2,202 | 1096 | 3 298 |

15 000–19 999 долл. | 2 959 | 1 123 | 4 082 |

20 000–29 999 долл. США | 3,197 | 1,485 | 4,683 |

30 000–39 999 долл. США | 3 267 | 1810 | 5 077 |

40 000–49 999 долл. США | 3 670 | 2083 | 5,753 |

50 000–69 999 | 4 043 | 2 690 | 6 733 |

70 000 долл. США + | 5 528 | 4 454 | 9 983 |

США

СШАСредние отчисления на социальное страхование, личное страхование и пенсии

Типичный U. S. home тратит 5 528 долларов в год на защиту своих членов от бедности в преклонном возрасте, из-за инвалидности или смерти.

S. home тратит 5 528 долларов в год на защиту своих членов от бедности в преклонном возрасте, из-за инвалидности или смерти.

Большая часть этих расходов поступает из взноса домохозяйства в систему социального обеспечения . Около 77% домохозяйств несут эти расходы, выплачивая в среднем 5275 долларов в год (это может покрыть более одного работника).

Эти деньги поступают непосредственно из зарплаты сотрудников, в то время как соответствующие взносы производятся работодателем. Самозанятые предприниматели платят работодателю и работнику суммы напрямую в федеральное правительство через налог на самозанятость.Меньший процент домохозяйств вносит платежи в государственные, железнодорожные или частные пенсионные планы.

Более чем одно из четырех домохозяйств в США имеет страхование жизни , , пожертвование, аннуитет или другое личное страхование при средней стоимости около 1231 долл. США в год.

Средние суммы сбережений и платежей по долгу

домохозяйств в США используют около 8% своего дохода либо на выплату долга, либо на увеличение сбережений, а иногда и то и другое одновременно, как в типичном случае выплаты по ипотеке. В 2013 году, например, 38% домашних хозяйств в среднем выплачивали более 4000 долларов в счет основной суммы ипотечного кредита или кредитных линий для собственного капитала. Около 30% заплатили в среднем 1661 доллар за свои автомобили. Некоторые будут спрятать его на пенсионном счете. Другие могут повесить на него деньги, накопив на машину, первоначальный взнос на дом, ремонт дома или большие каникулы, а некоторые нанесли ущерб остаткам на кредитных картах или основной сумме студенческой ссуды.

В 2013 году, например, 38% домашних хозяйств в среднем выплачивали более 4000 долларов в счет основной суммы ипотечного кредита или кредитных линий для собственного капитала. Около 30% заплатили в среднем 1661 доллар за свои автомобили. Некоторые будут спрятать его на пенсионном счете. Другие могут повесить на него деньги, накопив на машину, первоначальный взнос на дом, ремонт дома или большие каникулы, а некоторые нанесли ущерб остаткам на кредитных картах или основной сумме студенческой ссуды.

Средняя стоимость здравоохранения в США

Рост затрат на здравоохранение в США.О С. широко сообщалось и указывается в отчетах о расходах домашних хозяйств в этой области: в среднем 3631 доллар.

Около 79% домохозяйств имели расходы на здравоохранение в 2013 году, последнем году, за который эти данные доступны из федерального обследования потребительских расходов, но до того, как федеральный мандат на медицинское страхование вступил в силу. В рамках этих 79% домохозяйств, имеющих какие-либо расходы на здравоохранение, в 2013 году было выплачено в среднем 4365 долларов, в том числе взносов по медицинскому страхованию, и личных расходов на врачей, рецептов и медикаментов. Средняя стоимость медицинского страхования для домохозяйств в США, которые сообщили о выплате по нему в 2013 году, составила 284 доллара в месяц.

Средняя стоимость медицинского страхования для домохозяйств в США, которые сообщили о выплате по нему в 2013 году, составила 284 доллара в месяц.

Около 6% дохода семьи в США идет на расходы на здравоохранение, и этот процент растет в последние годы.

Закон о доступном медицинском обслуживании гласит, что медицинское страхование является доступным, если страховые взносы стоят не более 9,5% модифицированного скорректированного валового дохода семьи. Когда он поднимается выше этого уровня, люди и семьи начинают получать субсидии, если они приобретают страховку на федеральном или государственном бирже медицинского страхования.

Прочие категории бюджета

Расходы на развлечений : Американцы находят время, чтобы наслаждаться своей жизнью, что отражено в 2564 долларах, которые в среднем семья ежегодно тратит на развлечения. Однако около 12% домохозяйств не сообщают о таких расходах в течение типичного четырехмесячного промежутка времени. Это совсем не весело!

Стоимость хорошего внешнего вида

Быстрая и дешевая мода, помимо прочего, помогла сократить расходы американцев на одежду и сопутствующие услуги, такие как химчистка и ремонт обуви.

Средние ежемесячные расходы на одежду составляют около 134 долларов (это 1604 доллара в год).

Мы тратим дополнительно 51 доллар в месяц (608 долларов в год) в среднем на личные товары, такие как косметика и крем для бритья, а также на такие услуги, как стрижки и маникюр.

Наша щедрость по отношению к другим

Около половины семей в США используют заработанные тяжелым трудом деньги для поддержки других — например, детей в колледже, бывших супругов или детей, не живущих там. Или мы даем деньги благотворительным, религиозным, образовательным или политическим организациям или другим родственникам и друзьям.Домохозяйства, раздающие деньги, отдают около 3670 долларов в год.

Средние расходы на образование

Растущая стоимость образования также вызвала обеспокоенность в США, и, действительно, домохозяйства сообщили, что в 2013 году потратили на него на 35% больше по сравнению с 2006 годом. Это спорадические расходы для большинства домохозяйств, требуемые в годы, когда дети учатся в школе или колледже. возраст, или когда кто-то посещает занятия или получает степень. Домохозяйства, сообщающие об этих расходах, платят в среднем 7 408 долларов в год.

возраст, или когда кто-то посещает занятия или получает степень. Домохозяйства, сообщающие об этих расходах, платят в среднем 7 408 долларов в год.

Стоимость наших пороков

Мы тратим довольно небольшую часть своих доходов на такие пороки, как алкоголь, табак и лотерейные билеты — всего 1% в целом. Около 20% домохозяйств все еще употребляют табак, платя за него около 139 долларов в месяц (1667 долларов в год). 37% домохозяйств тратят на алкоголь в среднем 80 долларов в месяц (970 долларов в год). 12% домохозяйств играют в лотерею, играя около 37 долларов в месяц (447 долларов в год).

Прочие разные расходы

Дополнительный 1% от нашего среднего годового дохода, около 604 долларов, тратится на разные расходы, такие как проценты по кредитным картам, услуги знакомств, судебные издержки или расходы на похороны.

Подумайте, как ежегодно распределяется ваш собственный семейный бюджет по сравнению с приведенными выше цифрами. Вы тратите слишком много средств в больших категориях? Могли бы вы переложить часть своего дохода на безналичные? Знание того, куда уходят ваши деньги, — это первый шаг к тому, чтобы взять под контроль свои личные финансы.

Практическое правило 50/30/20 при составлении бюджета

Эмпирическое правило 50/30/20 — это способ распределить ваш бюджет по трем категориям: потребности, желания и финансовые цели.Это не жесткое правило, а скорее приблизительное руководство, которое поможет вам построить финансово стабильный бюджет.

Чтобы лучше понять, как применять правило, мы рассмотрим его предысторию, как оно работает и его ограничения, а также рассмотрим пример. Другими словами, мы покажем вам, как и зачем устанавливать бюджет, используя эмпирическое правило 50/30/20.

Ключевые выводы

- Эмпирическое правило 50/30/20 — это ориентир для соответствующего распределения вашего бюджета: 50% на «потребности», 30% на «желания» и 20% на ваши финансовые цели.

- Его популяризировали Элизабет Уоррен и ее дочь Амелия Уоррен Тьяги.

- Возможно, вам потребуется скорректировать процентное соотношение в зависимости от ваших личных обстоятельств.

- Это всего лишь правило планирования бюджета; на самом деле он не отслеживает ваш бюджет.

Что такое практическое правило 50/30/20?

Эмпирическое правило 50/30/20 — это набор простых рекомендаций по планированию бюджета. Используя их, вы распределяете свой доход после налогообложения по следующим категориям.

50% потребностей

Потребности — это то, без чего вы не можете жить, или, по крайней мере, очень легко. Они включают такие вещи, как:

- Аренда

- Продовольственные товары

- Коммунальные услуги, такие как электричество, вода и канализация

30% хочет

Хотите — это то, чего вы желаете, но на самом деле не нужно выживать. Они могут включать:

- Хобби

- Отпуск

- Ресторан

- Цифровые и потоковые сервисы, такие как Netflix и Hulu

Изображение © The Balance 2019

20% к финансовым целям

Эта категория охватывает две основные области:

- Все сбережения, такие как пенсионные взносы, сбережения на дом и откладывание денег в накопительном плане колледжа 529 (обратите внимание, что взносы в план 401 (k) поступают из вашего дохода до налогообложения)

- Платежи по долгам

Поскольку это всего лишь руководство для планирования вашего бюджета , вам нужно будет дополнить его чем-то для отслеживания расходов, например, средством отслеживания бюджета, таким как YNAB (You Need a Budget), Mint или Quicken.Затем вы можете установить процентные соотношения 50/30/20 в качестве целей в любом бюджетном трекере, который вы предпочитаете.

Откуда взялось правило большого пальца 50/30/20?

Правило 50/30/20 было популяризировано сенатором Элизабет Уоррен (профессором права из Гарварда, когда она ввела этот термин) и ее дочерью Амелией Уоррен Тьяги в книге All Your Worth: The Ultimate Lifetime Money Plan . Он был разработан как примерное практическое правило для семей рабочего класса планировать свои расходы, чтобы подготовиться к будущему и непредвиденным обстоятельствам.

Как использовать практическое правило 50/30/20 при составлении бюджета

Большинство людей откладывают слишком мало и неосознанно тратят слишком много. Эмпирическое правило 50/30/20 — это способ узнать о своих финансовых привычках и ограничить чрезмерные и недостаточные сбережения. Тратя меньше на то, что для вас не так важно, вы можете сэкономить больше на то, что имеет значение.

Вот как это работает:

- Рассчитайте свой ежемесячный доход : Сложите сумму, которую вы получаете на свой банковский счет каждый месяц.Если у вас есть пенсионный план на рабочем месте, выясните, какая сумма удерживается, и добавьте эту сумму обратно к полученной на руки зарплате. Если вы платите ориентировочные налоги, соответственно уменьшите свой ежемесячный доход.

- Рассчитайте порог расходов для каждой категории : Умножьте получаемую на руки зарплату на 0,50 (для нужд), 0,30 (для желаний) и 0,20 (для финансовых целей), чтобы определить, сколько в идеале вы должны потратить в каждой категории.

- Планируйте свой бюджет в соответствии с этими числами : Думайте об этих трех категориях как о «корзинах», которые вы можете заполнить ежемесячными расходами.Перечислите и подсчитайте свои ежемесячные расходы по каждой категории и посмотрите, тратите ли вы меньше, чем ежемесячные целевые показатели, установленные на предыдущем шаге.

- Следуйте своему бюджету : Отслеживайте свои расходы каждый месяц и при необходимости вносите изменения, чтобы в дальнейшем придерживаться пороговых значений расходов.

Пример практического правила 50/30/20

Вот пример с использованием описанных выше шагов:

- Рассчитайте свой ежемесячный доход : Предположим, вы и ваш супруг ежемесячно переводите на свой банковский счет 4787 долларов с вашей работы.Вы оба проверяете квитанции о заработной плате и видите, что на 401 (k) взнос было вычтено 532 доллара. Это означает, что вместе ваш ежемесячный доход составляет 5319 долларов (4787 долларов + 532 доллара).

- Рассчитайте порог расходов для каждой категории : Согласно правилу 50/30/20 сумма, которую вы должны выделить на «нужды», составляет 2 659 долларов (5 319 долларов x 0,50). Сумма, которую вы должны выделить «хочет», составляет 1596 долларов (5 319 долларов x 0,30). Сумма, которую вы должны выделить на финансовые цели, составляет 1064 доллара (5319 долларов x 0,20). Поскольку вы уже внесли 532 доллара в свои 401 (k) s, используйте оставшиеся 532 доллара на погашение долга или откладывайте на другие финансовые цели.

- Планируйте свой бюджет в соответствии с этими числами : Просмотрите свой бюджет, чтобы либо спланировать свои расходы, либо посмотреть, насколько хорошо ваши расходы уже согласованы с этими целевыми показателями.

| Общий ежемесячный доход | 5319 долл. США |

| Потребности: 5319 долл. США x 0,50 | 2 659 долларов США |

| Требуется: 5319 долл. США x 0,30 | 1 596 долл. США 90 301 |

| Цели: 5 319 долларов x 0.20 | $ 1 064 |

Почему правило 50/30/20 в целом работает

Разобраться в своих финансах непросто, и часто бывает трудно понять, с чего начать. Это одна из причин, по которой эмпирическое правило 50/30/20 работает так хорошо: это простой способ справиться с тем, что в противном случае могло бы напугать.

Даже если вы не пойдете дальше, отслеживая, насколько хорошо вы придерживаетесь этих целей, это все равно хороший способ проверить свой финансовый пульс.

Крупинка соли

Как и любое эмпирическое правило, к эмпирическому правилу 50/30/20 рекомендуется относиться с недоверием. Вот почему:

Потенциал серых зон

Иногда бывает сложно разделить свои расходы на три категории. Например, всем нужно есть, но некоторые продукты попадают в категорию желаний (например, сладкие газированные напитки и нездоровые закуски).

Может быть сложно для людей с низким доходом

Если вы зарабатываете ровно столько, чтобы сводить концы с концами, вам может быть сложно сэкономить 20% своего дохода независимо от того, как вы живете, особенно если вы поддерживаете семью.

Экономии может быть недостаточно

С другой стороны, если у вас есть большие цели, например, досрочно выйти на пенсию или купить дом в районе с высоким доходом, 20% может оказаться недостаточно.

Например, вам потребуется 330 000 долларов, чтобы внести 20% первоначальный взнос за дом со средней ценой в Сан-Франциско — это почти полная стоимость дома со средней ценой по всей стране.

Вам все еще нужно отслеживать свой бюджет

Правило бюджета 50/30/20 — это лишь часть головоломки бюджета.Лучше стремиться к этим процентам, но если вы не отслеживаете свои расходы, вы никогда не узнаете, достигли ли вы их на самом деле.

50/30/20 Практическое правило по сравнению с другими методами составления бюджета

Эмпирическое правило 50/30/20 — не единственная игра в городе. Вот несколько других методов составления бюджета, которые могут вам больше подойти:

- Правило 80/20 : Используя этот метод, вы сразу откладываете 20% своего дохода на сбережения. Остальные 80% вы можете потратить на все, что захотите, без отслеживания.

- 70/20/10 Правило : Это правило похоже на эмпирическое правило 50/30/20, но вместо этого вы распределяете свой бюджет следующим образом: 70% на расходы на проживание, 20% на выплаты по долгам и 10% к сбережениям.

Минимальный первоначальный взнос за дом

Если вы устали снимать жилье, вы, вероятно, рыскали по сайтам недвижимости и мечтали стать домовладельцем, но вас беспокоит одна большая проблема: выяснить, как получить минимальный первоначальный взнос по ипотеке.

По данным Национальной ассоциации риэлторов, в декабре 2020 года средняя цена на вторичное жилье составляла 309 800 долларов. Если вы последуете распространенному мнению, что 20 процентов — это магическое число, указывающее, какой первоначальный взнос вам нужен для дома, вы можете предположить, что никогда не сможете купить собственный дом. В действительности, однако, минимальный первоначальный взнос за дом может быть намного ниже, в зависимости от типа ипотеки, которую вы выбираете, и от того, готовы ли вы оплачивать дополнительные расходы на страхование ипотеки.

Давайте посмотрим, сколько вам действительно нужно, чтобы перестать сдавать в аренду и начать наращивать капитал в доме.

Какой минимальный первоначальный взнос для дома?

Первоначальный взнос — это сумма денег, которую вы вносите для покупки дома авансом. Думайте об этом как о сумме, которую вы изначально внесли как свою долю владения. Чем выше ваш первоначальный взнос, тем меньше вы просите займа и тем меньше будут ваши ежемесячные платежи.

Кредиторы требуют первоначального взноса для большинства видов жилищных кредитов, но есть исключения. Вот минимальные требования к первоначальному взносу для различных видов ипотеки:

| Тип кредита | Минимальный первоначальный взнос |

| Обычный заем | 3% -15% в зависимости от кредитора и кредита |

| Джамбо-кредит | 20% или более в зависимости от кредитора |

| Кредит FHA | 3.5% |

| ВА заем | Не требуется |

| Кредит USDA | Не требуется |

Обычные ссуды соответствуют руководящим принципам, установленным Fannie Mae и Freddie Mac, но у кредиторов также могут быть свои собственные требования, превышающие эти стандарты. Существуют обычные варианты ссуды, требующие первоначального взноса всего в 3 процента, но многие кредиторы устанавливают минимум 5 процентов. Если ссуда предназначена для загородного дома или многоквартирного дома, от вас могут потребовать внести больше, обычно 10 процентов и 15 процентов соответственно.

Крупные ссуды, превышающие лимиты ссуд, установленные Fannie Mae и Freddie Mac, обычно требуют более высокого первоначального взноса, чем другие виды ипотечных кредитов. Минимум обычно определяется индивидуальным кредитором, но он может составлять 20 процентов, 25 процентов, 30 процентов и более.